来源:紫金天风期货研究所

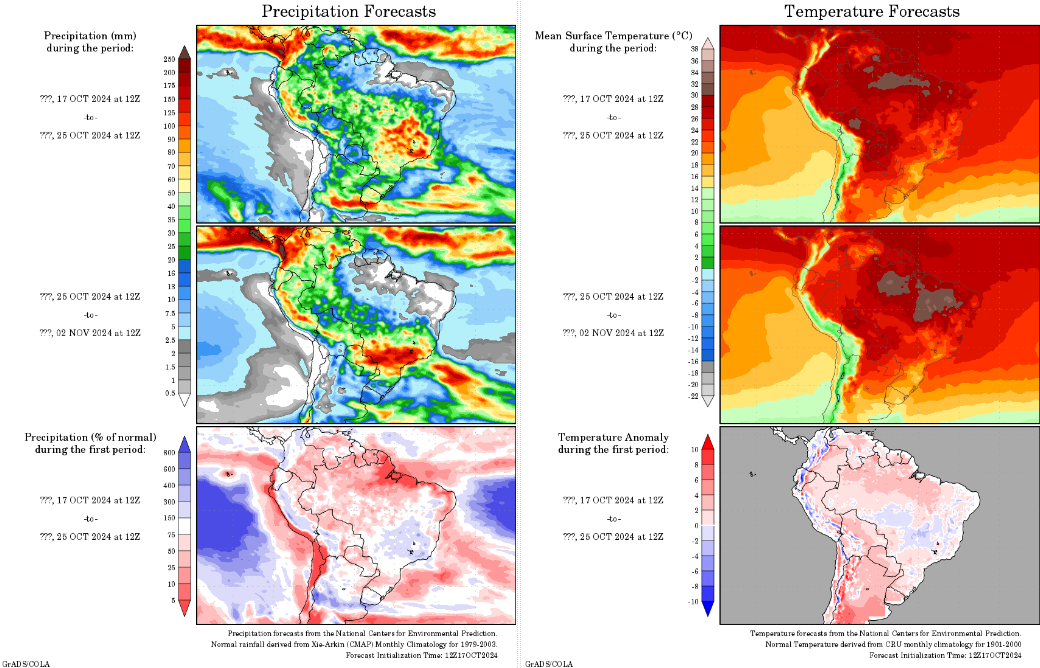

核心观点:中性 截至10月17日,乌克兰已经从大约84.8%的播种面积上收获了4280万吨左右的谷物,其中玉米1320万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年相比偏少,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为25.9%。美国农业部发布的作物进展报告显示,截至10月18日,美国玉米优良率为64%,上周为64%,去年同期为53%。

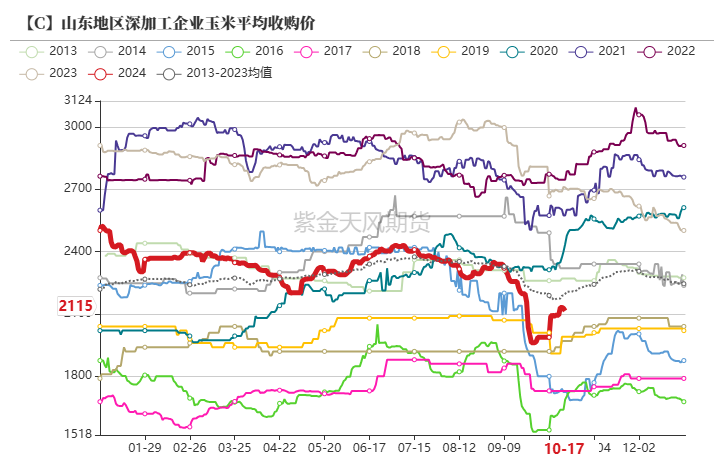

上周玉米价格各地区涨跌不一,但价格重心上移。分地区来看,东北地区价格趋稳,新粮陆续收割上市,深加工企业潮粮上量增加。受政策面收储影响,贸易商低出意愿不强。华北地区玉米价格继续震荡偏强运行,基层购销活跃度较低,农户惜售,渠道库存维持低位,深加工企业提价收购,提价上量后部分企业价格窄幅下调。销区玉米市场价格先涨后跌,前期港口及码头现货紧张,同时受期货及北港平仓涨价、饲料企业现货采购积极性增加等因素提振,港口价格出现明显上涨。

上周猪价震荡偏弱。供应端,周内肥猪价格持续高位,养殖户压栏惜售情绪不减,标猪供应不足,养户少量出栏大猪为主,二次育肥群体亦多持谨慎观望态度,市场成交一般;需求端,周内暂无节日利好因素提振,整体消费仍将平淡,冻品需求暂无改善,市场观望心态较多,冻品去库缓慢。预计本周市场或供需双增,猪价仍窄幅震荡走弱调整。深加工方面,玉米淀粉加工利润有所好转,玉米淀粉企业开机率环比小幅下降,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况及开机变化情况。

综合来看:上周玉米主力合约震荡下行,最低触及2176元/吨。一方面,收储刺激力度仍旧有限,托市不托价让价格并无明显的利好支撑;另一方面,上周宏观情绪较弱,整体呈现调整态势;最后,新粮上量陆续增加,供应压力较大。故综合来看上周2501合约呈现震荡下行走势,本周需重点关注后续深加工企业新作开称收购价格和整体市场情绪改善情况,关注增量政策发布情况,关注后续基层售粮进度和农民的认卖情况。

产地情况:中性 截至10月17日,乌克兰已经从大约84.8%的播种面积上收获了4280万吨左右的谷物,其中玉米1320万吨。上周巴西玉米主产区气温距平值偏高,中部地区降水与往年相比偏少,南部地区降水偏少。本周预计巴西玉米主产区气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中部玉米主产州马托格罗索州、帕拉纳州降水偏多。巴西24/25年度一茬玉米播种率为25.9%。美国农业部发布的作物进展报告显示,截至10月18日,美国玉米优良率为64%,上周为64%,去年同期为53%。

国内供给:中性 上周玉米价格各地区涨跌不一,但价格重心上移。分地区来看,东北地区价格趋稳,新粮陆续收割上市,深加工企业潮粮上量增加。受政策面收储影响,贸易商低出意愿不强。华北地区玉米价格继续震荡偏强运行,基层购销活跃度较低,农户惜售,渠道库存维持低位,深加工企业提价收购,提价上量后部分企业价格窄幅下调。销区玉米市场价格先涨后跌,前期港口及码头现货紧张,同时受期货及北港平仓涨价、饲料企业现货采购积极性增加等因素提振,港口价格出现明显上涨。

饲用需求:偏空 上周猪价震荡偏弱。供应端,周内肥猪价格持续高位,养殖户压栏惜售情绪不减,标猪供应不足,养户少量出栏大猪为主,二次育肥群体亦多持谨慎观望态度,市场成交一般;需求端,周内暂无节日利好因素提振,整体消费仍将平淡,冻品需求暂无改善,市场观望心态较多,冻品去库缓慢。预计本周市场或供需双增,猪价仍窄幅震荡走弱调整。

深加工需求:中性 深加工方面,玉米淀粉加工利润有所好转,玉米淀粉企业开机率环比小幅下降,玉米消耗量环比上升。后续重点关注深加工企业利润变化情况及开机变化情况。

替代品情况:偏多 替代品方面,上周小麦价格环比上涨,玉麦价差小幅走扩至299元/吨,小麦替代玉米已无价格优势。

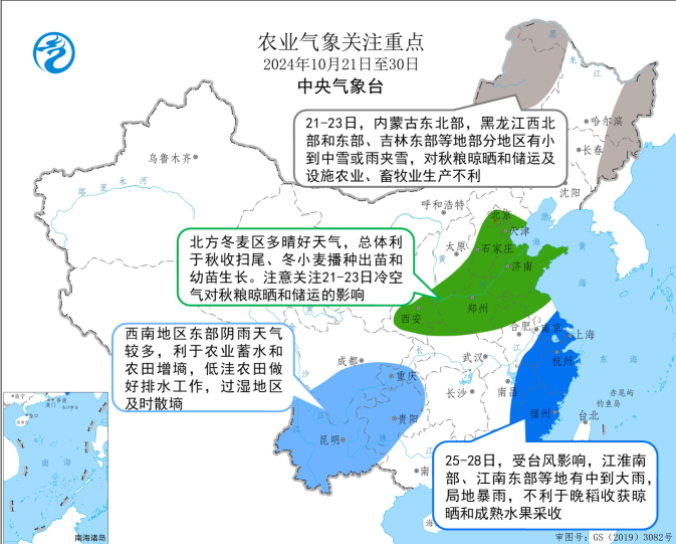

天气情况:中性 预计未来10天,北方大部以晴好天气为主,平均气温较常年同期偏高1-3℃。受冷空气影响,10月21-23日,内蒙古东部、华北、东北地区先后有4-6级偏北风,气温下降4-8℃,内蒙古东北部,黑龙江西北部和东部、吉林东部等地部分地区有小到中雪或雨夹雪,其中,黑龙江东北部等地部分地区有大到暴雪,对秋收扫尾、秋粮晾晒和储运短暂不利。

国外产地情况

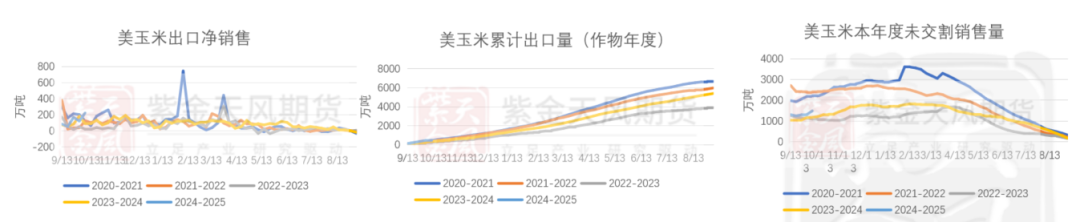

美国:美玉米出口情况

10月18日当周,美国2024/2025年度玉米出口净销售为222.6万吨,前一周为122.2万吨,环比增长100.4万吨;美玉米出口量总量496.7万吨,未交割销售量1490.8万吨。

美国:美玉米出口我国情况

10月18日当周,美国2024/2025年度玉米出口装船50.2万吨,前一周为105.9万吨;美国对中国(大陆地区)装船玉米0万吨,上一周对中国装船为0.3万吨,环比减少0.3万吨,累计对中国销售量0.6万吨。

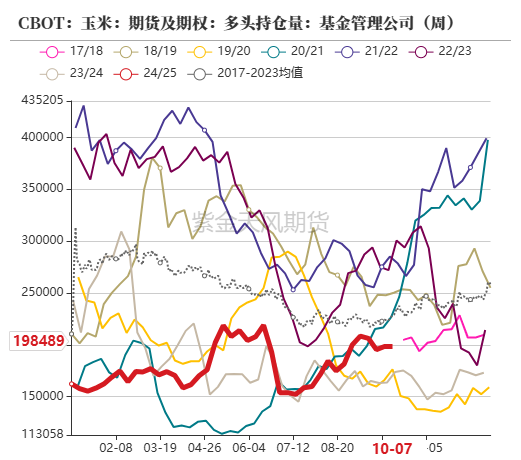

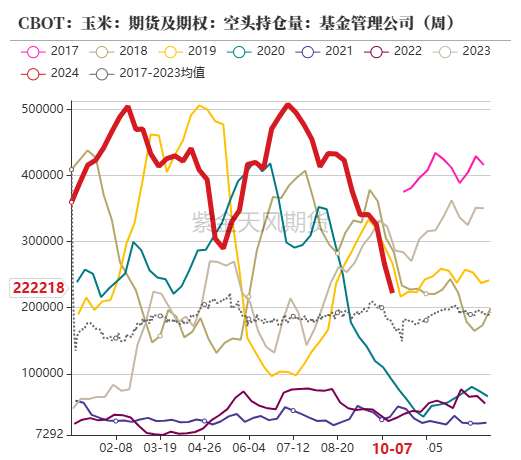

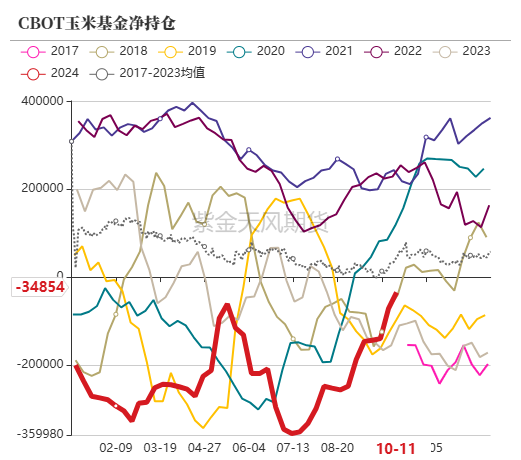

美国:美玉米基金净空持仓减少

截止10月18日当周,美玉米多头持仓19.84万手,环比上周持平;空头持仓22.22万手,环比上周减少4.39万手。

截止10月18日当周,净空持仓为3.4万手,环比上周减少3.8万手,做空意愿有所下降。当周CBOT玉米主力合约价格最低价399美分/蒲式耳,最高价415.25美分/蒲式耳。

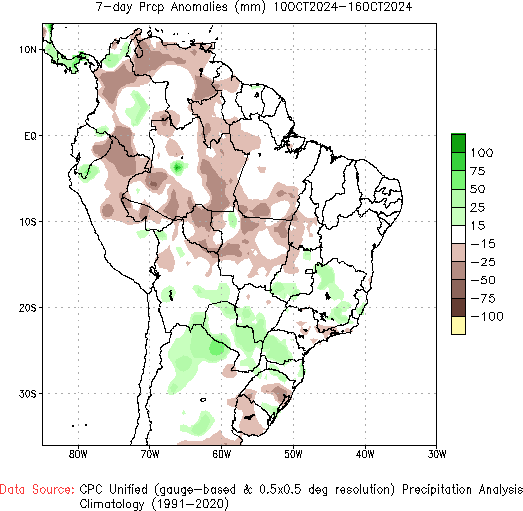

巴西:中部玉米主产区预计下周高温多雨

10月18日当周,巴西玉米主产区气温距平值偏高,中南部地区降水与往年相比偏多,南里奥格兰德州降水偏少;NOAA预计,巴西玉米主产州未来6-10日气温依旧偏高,巴西南里奥格兰德州降水偏多,巴西中南部玉米主产州马托格罗索州、帕拉纳州降水偏多。

巴西:新作玉米播种偏慢

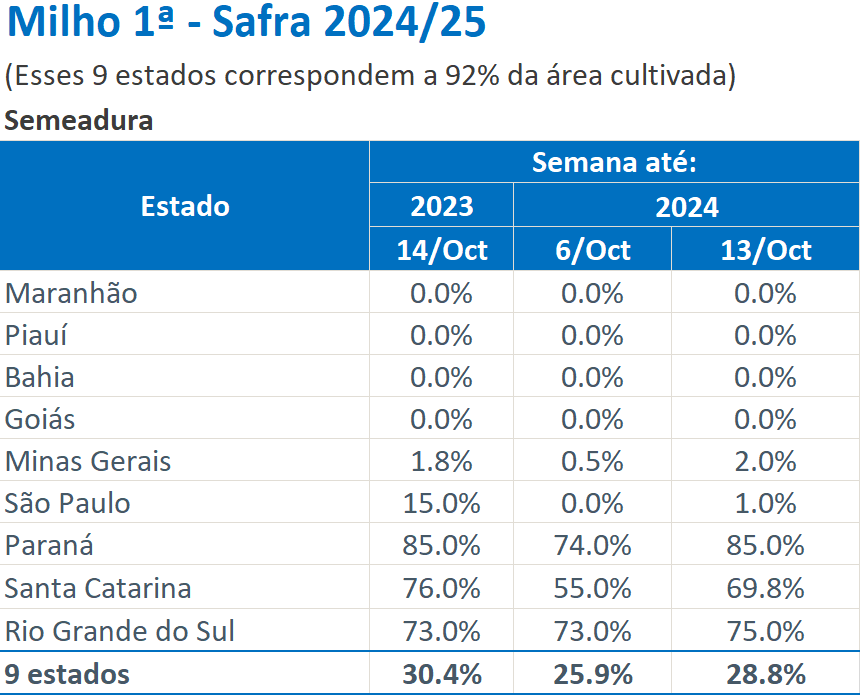

截至10月18日当周,2024-2025作物年度一茬玉米播种进度28.8%,略慢于去年。

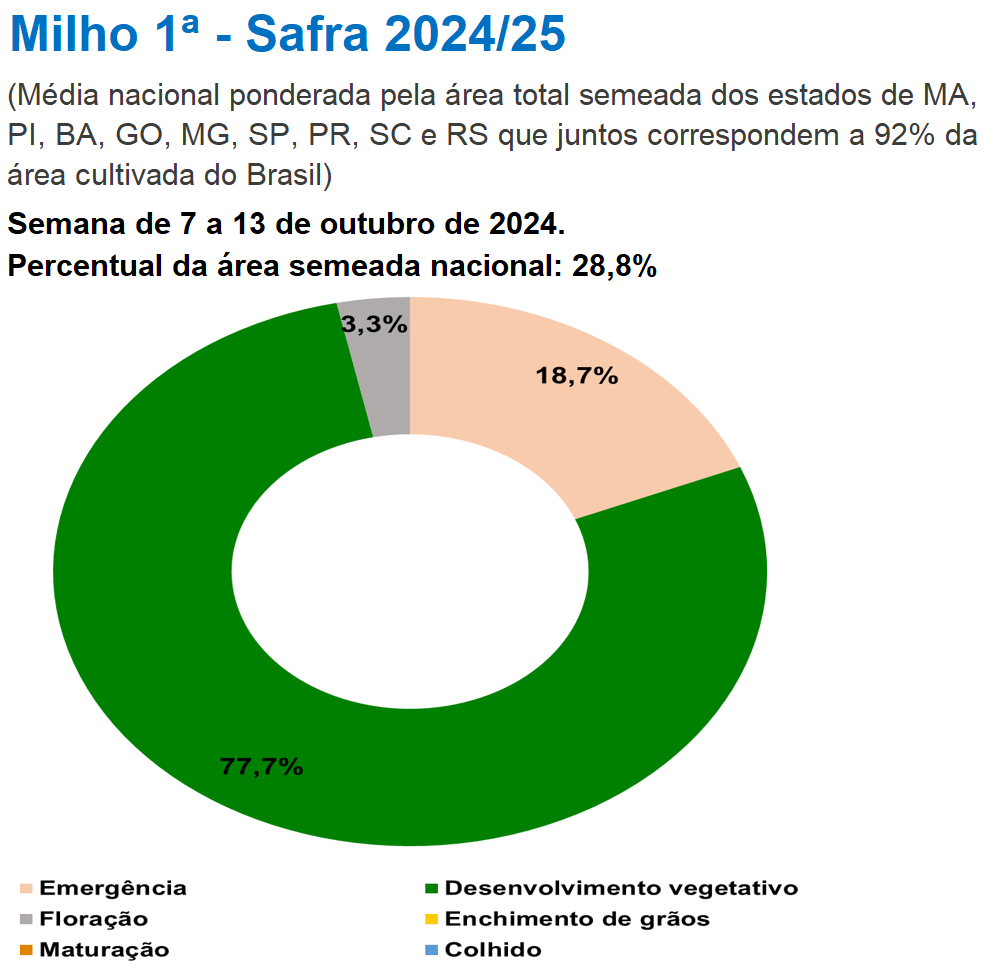

按GO、PI、TO、SP、MG、MA、MS、MT和PR等州播种总面积加权的全国平均水平来看,新作一茬玉米生长发育阶段占比77.7%,发芽阶段占比18.7%,开花部分占比3.3%。

巴西:玉米周度出口环比减少

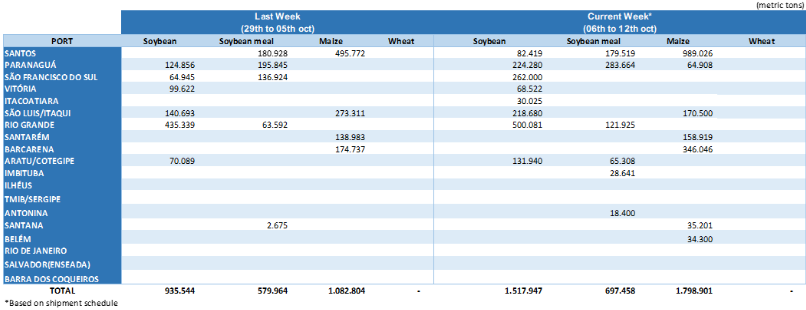

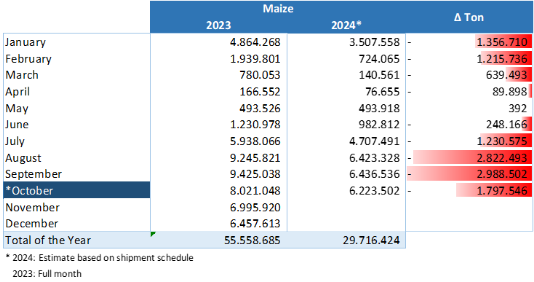

据巴西Anec最新预估,10月13日-10月19日期间,巴西玉米出口量为144.99万吨,上周为167.32万吨,环比减少22.33万吨。

截止10月18日,据巴西Anec最新预估,巴西玉米出口预计在10月份达到622.35万吨,去年同月为802.10万吨,同比减少179.75万吨。

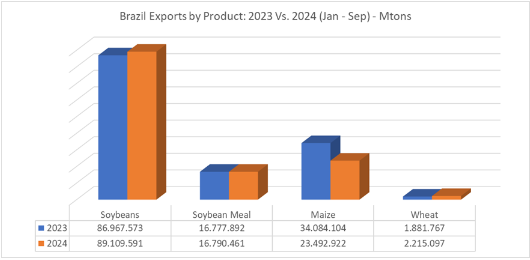

截止当周,巴西玉米2024年1-9月累计出口2349.2万吨,相比去年1-9月出口3408.4万吨,减少1059.2万吨,降幅31.07%。

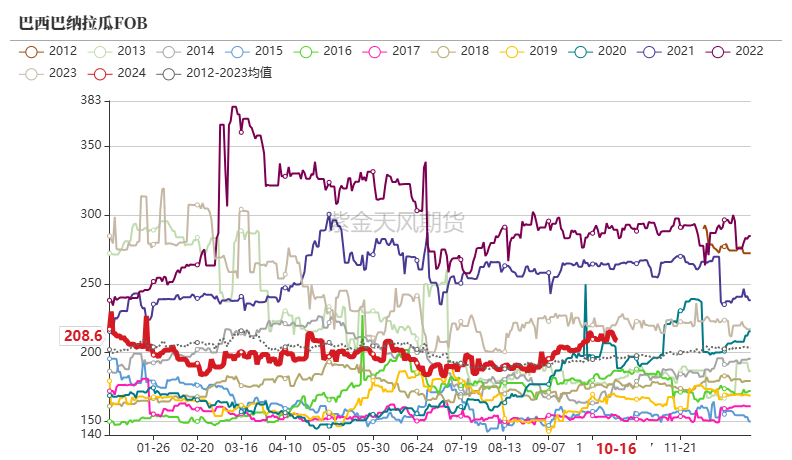

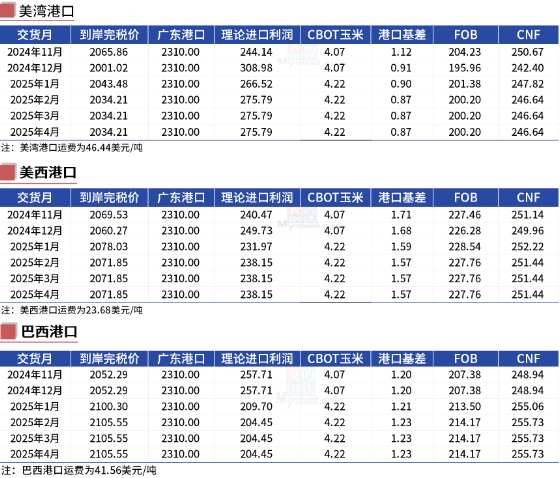

进口成本:巴西玉米进口略有优势

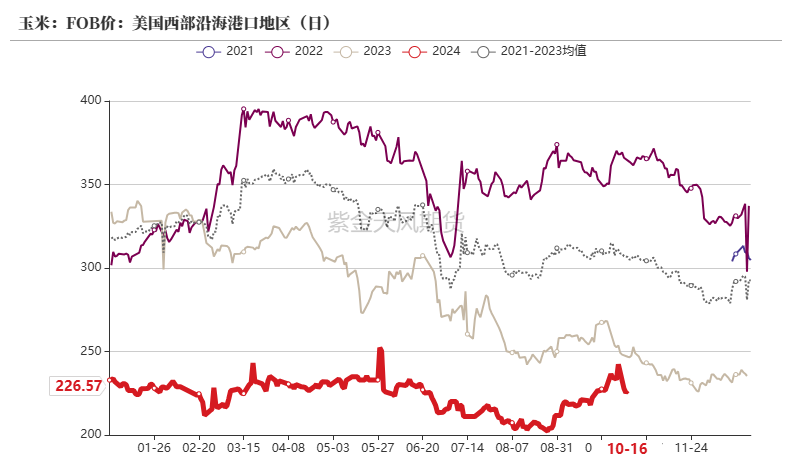

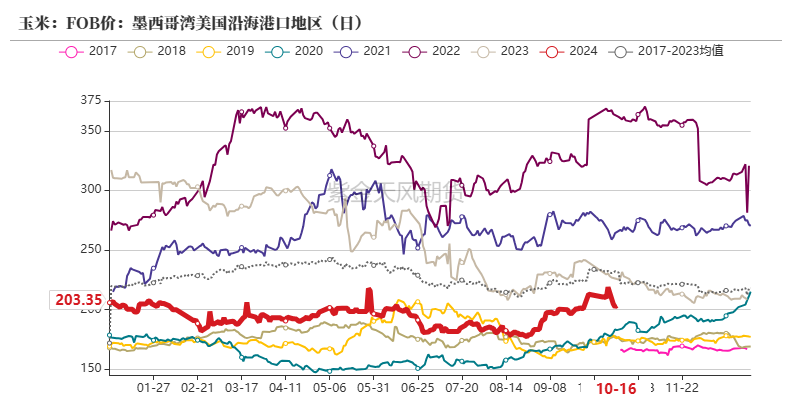

截至10月18日,下半年我国配额内进口巴西玉米11月船期到港成本在2052元/吨左右,美湾玉米11月船期到港成本2065元/吨左右;美西玉米11月船期到港成本2069元/吨左右;蛇口港散粮成交价为2310元/吨,巴西玉米远月进口略有优势。

国内供需情况

天气:关注大风降雪天气

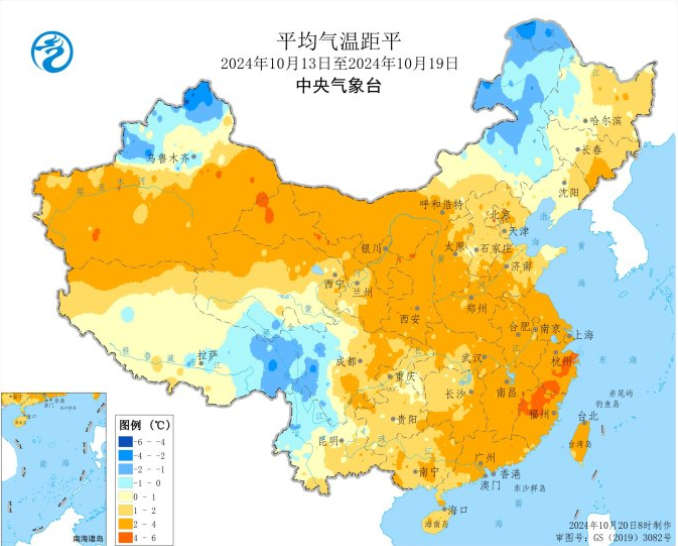

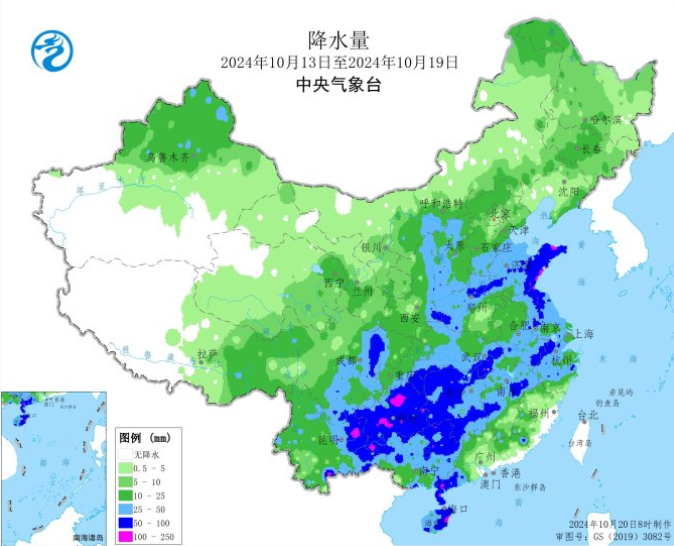

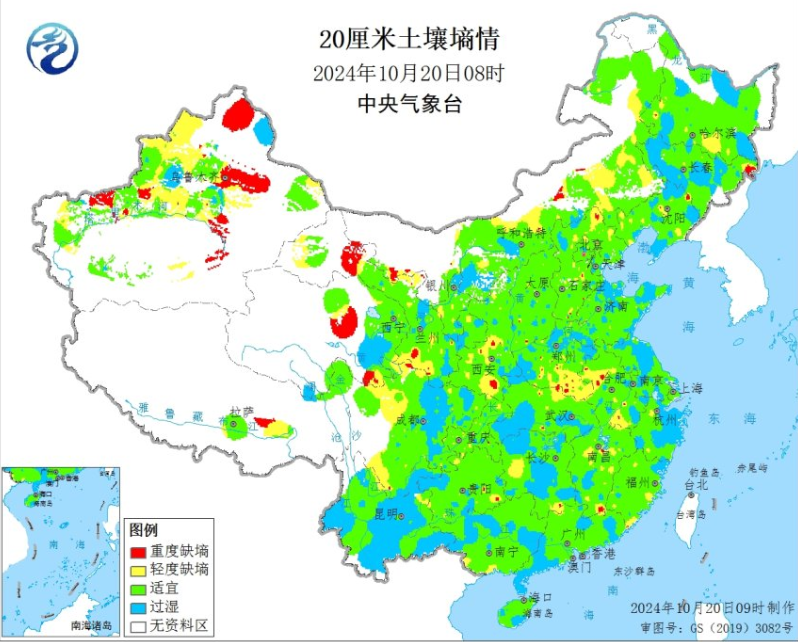

截止10月18日当周,全国大部地区气温接近常年同期或偏高1-4℃,仅新疆北疆、内蒙古东北部、黑龙江西北部、四川西部和西藏东部等地部分地区偏低1-2℃;东北地区中部、华北大部、黄淮大部、江淮、江汉等地降水量有10-50毫米,全国其余农区降水不足10毫米或无降水。上周,受冷空气影响,北方大部地区出现大风降温、雨雪天气,不利于已收秋粮晾晒和储运。

预计未来10天,北方大部以晴好天气为主,平均气温较常年同期偏高1-3℃。受冷空气影响,10月21-23日,内蒙古东部、华北、东北地区先后有4-6级偏北风,气温下降4-8℃,内蒙古东北部,黑龙江西北部和东部、吉林东部等地部分地区有小到中雪或雨夹雪,其中,黑龙江东北部等地部分地区有大到暴雪,对秋收扫尾、秋粮晾晒和储运短暂不利。

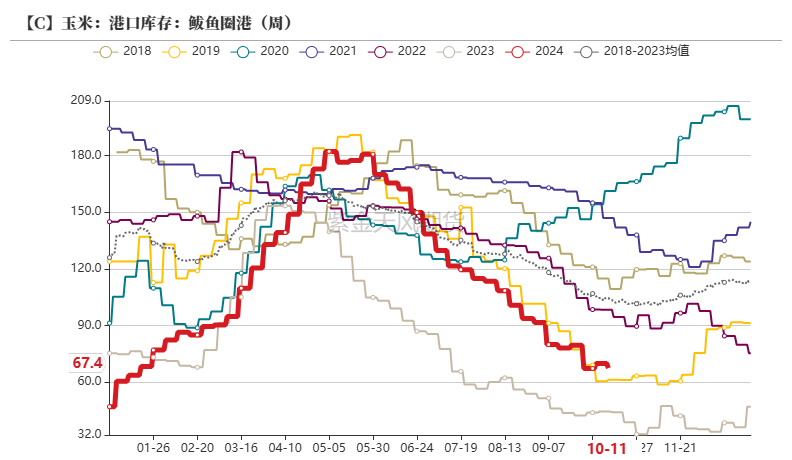

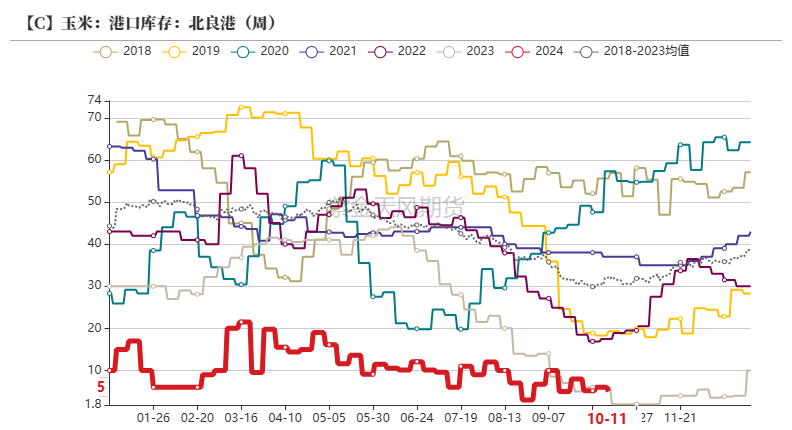

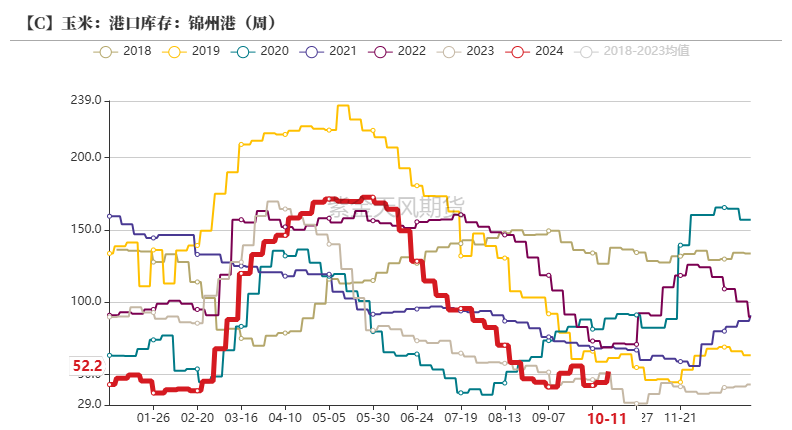

港口库存:北港库存环比增加

截止10月18日当周,北方四港玉米库存共计125.6万吨,周环比增加4.1万吨。

上周港口玉米价格震荡偏强。当前港口合同订单较多,收购主体增多,周内晨间到港量大幅提升,但港口装船需求量大,贸易商为吸引到货继续提价促收。

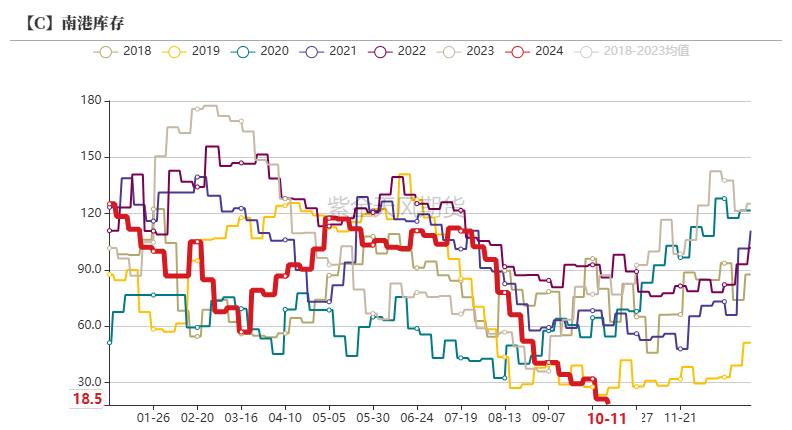

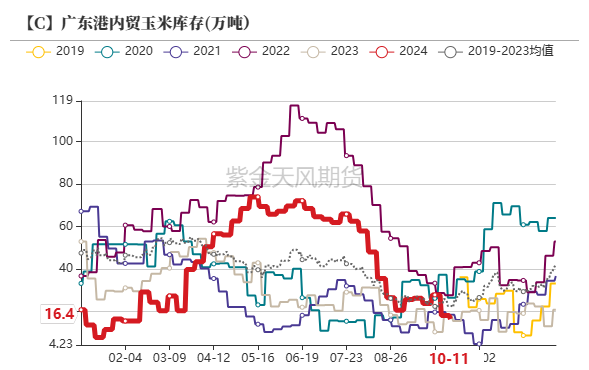

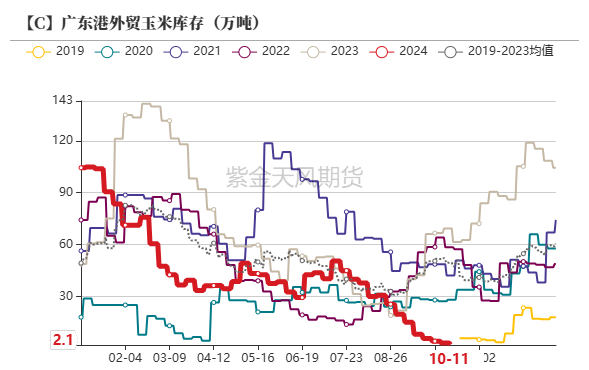

港口库存:广东港玉米库存环比下降

截至10月18日当周,广东港内外贸玉米库存共计18.5万吨,环比上周21.2万吨,减少2.7万吨。其中,广东港内贸玉米库存共计16.4万吨,较上周减少1.70万吨;外贸库存2.1万吨,较上周减少1.00万吨。

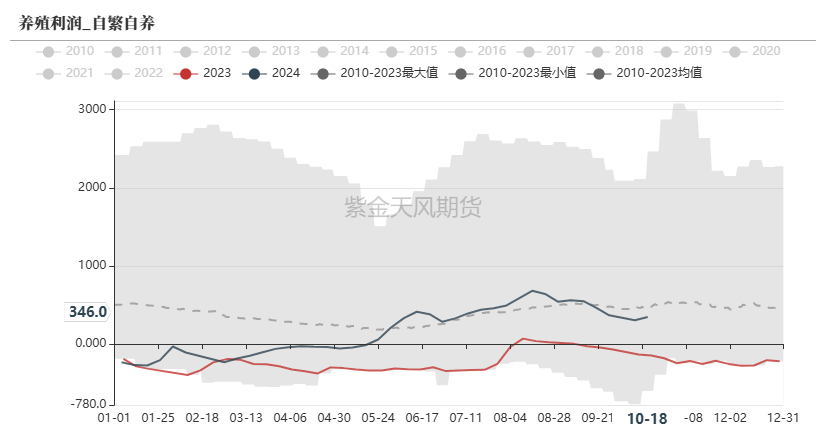

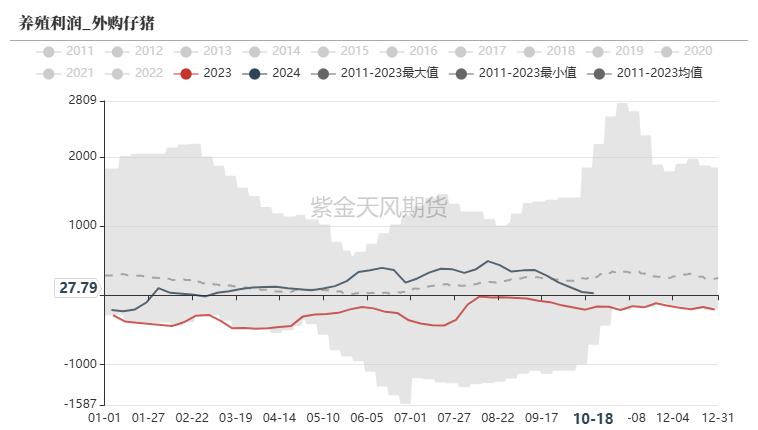

饲用需求:养殖利润小幅回落

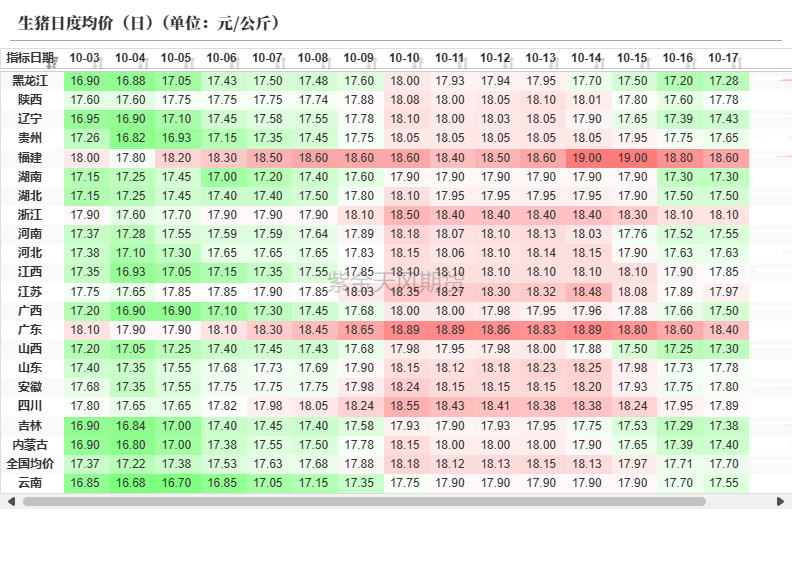

截止10月18日当周,全国生猪出栏均价在全国生猪出栏均价为17.94元/公斤,较上周价格上涨0.30元/公斤,环比上涨1.70%,同比上涨 16.49%。养殖利润方面,自繁自养养殖利润为346.01元/头,外购仔猪利润27.79元/头,养殖利润小幅回落。

上周猪价震荡偏弱。供应端,周内肥猪价格持续高位,养殖户压栏惜售情绪不减,标猪供应不足,养户少量出栏大猪为主,二次育肥群体亦多持谨慎观望态度,市场成交一般;需求端,周内暂无节日利好因素提振,整体消费仍将平淡,冻品需求暂无改善,市场观望心态较多,冻品去库缓慢。预计本周市场或供需双增,猪价仍窄幅震荡走弱调整。

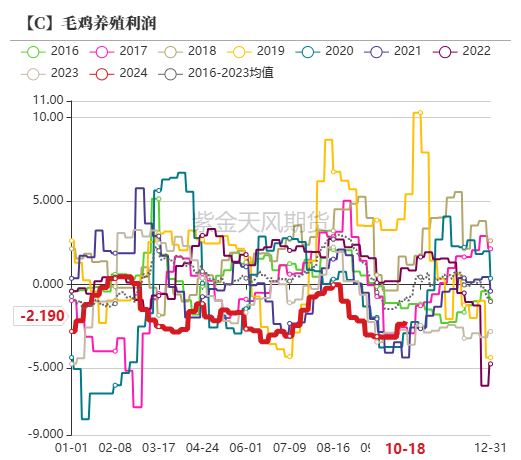

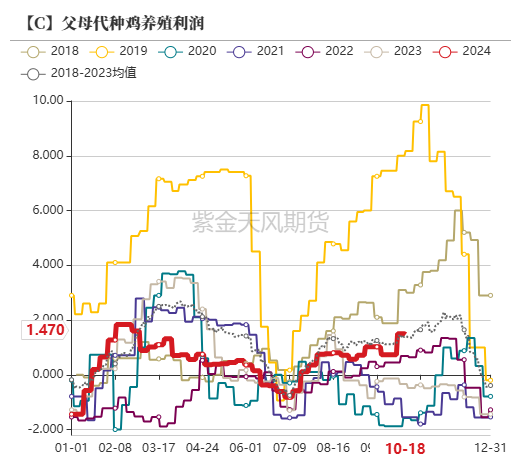

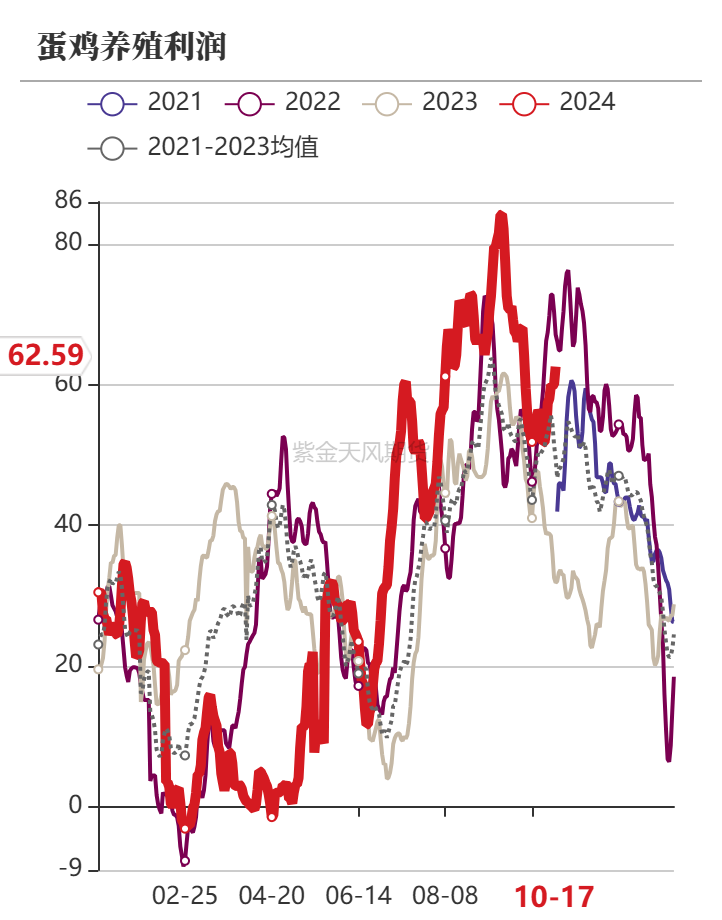

饲用需求:禽类养殖利润情况

截止10月18日当周,毛鸡周度养殖利润-2.19元/只,上周-2.37元/只,较上周上涨0.18元/只。父母代种鸡周度养殖利润1.47元/只,上周1.5元/只,较上周下降0.03元/只。蛋鸡周度养殖利润为62.59元/只,较上周上涨9.02元/只。

上周,肉鸡养殖利润小幅回升。原因是社会鸡源紧缺,屠企加价抢鸡导致毛鸡价格连续上涨,养户利润逐步攀升。养户前期存在压栏操作,以大体重分摊鸡苗成本,增加收益。蛋鸡方面,上周鸡蛋市场微涨后走弱,周初商超、学校、机构等迎来阶段性补货,支撑价格小幅反弹。随后多地需求继续转弱,蛋价弱势下行。由于本周鸡蛋周均价环比上涨,蛋鸡养殖利润同步上升。

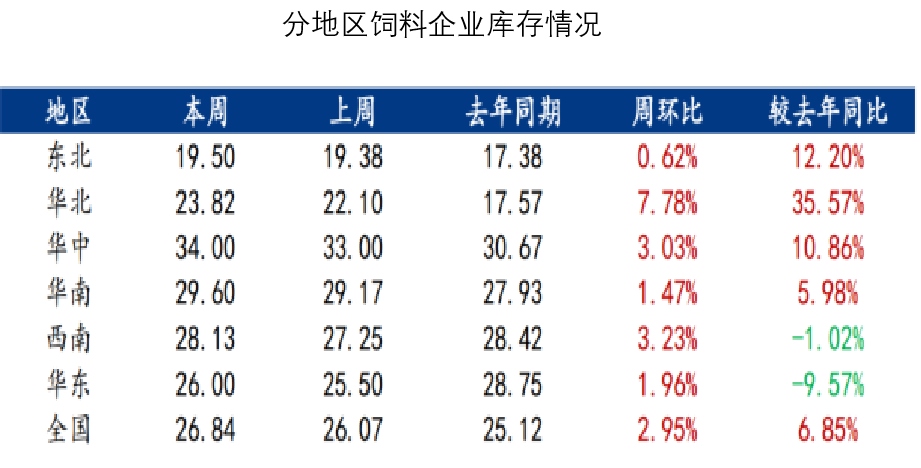

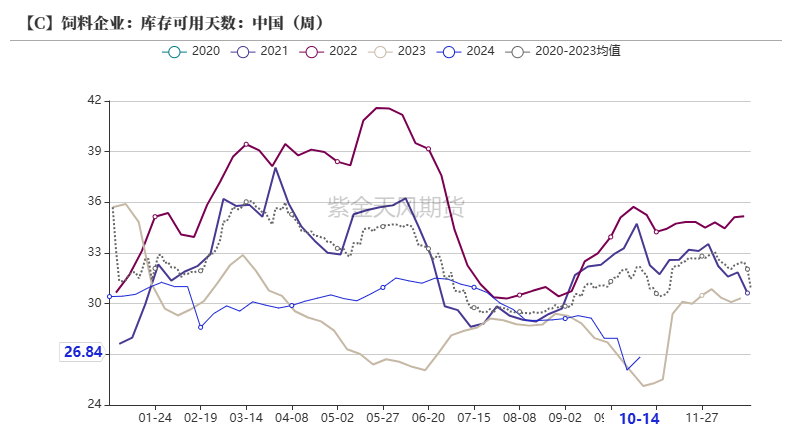

饲料企业库存:库存天数环比上涨

截止10月18日当周,样本饲料企业玉米平均库存26.84天,较上周增加0.77 天,环比上涨2.95%,同比上涨 6.85%。

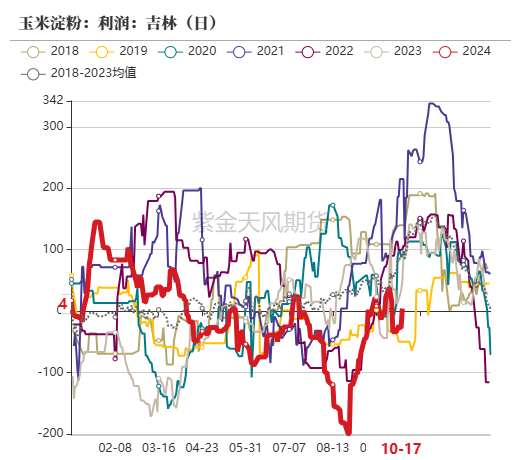

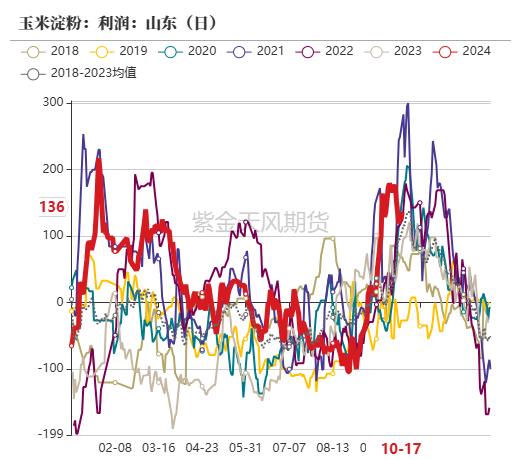

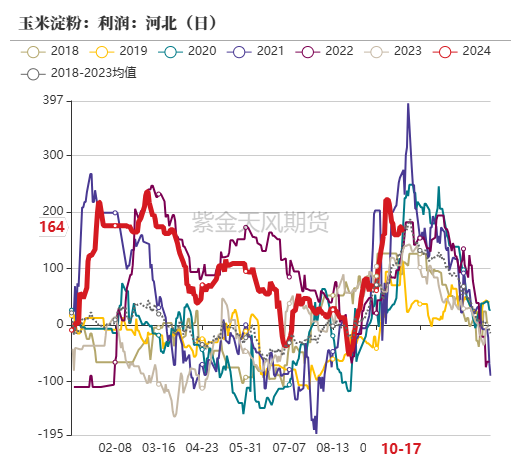

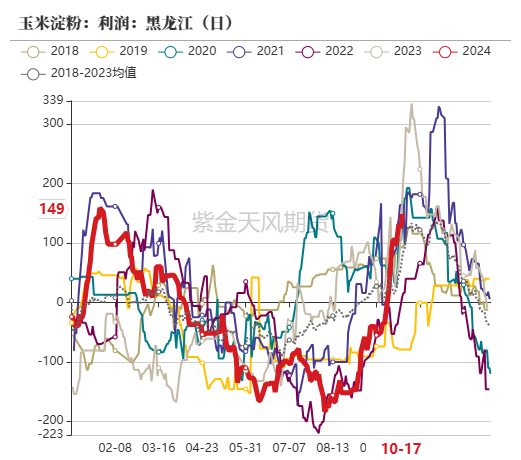

工业需求:玉米淀粉企业加工利润情况

截止10月18日当周,吉林玉米淀粉深加工利润为4元/吨,较上周上涨38元/吨,山东玉米淀粉深加工利润为136元/吨,较上周下降37元/吨;黑龙江玉米淀粉深加工利润为149元/吨,较上周上涨44元/吨。河北玉米淀粉深加工利润为164元/吨,较上周上涨4元/吨。

整体来看,全国主产区加工利润有所好转。随着新粮陆续上市,原料成本降低带动玉米淀粉利润提升。

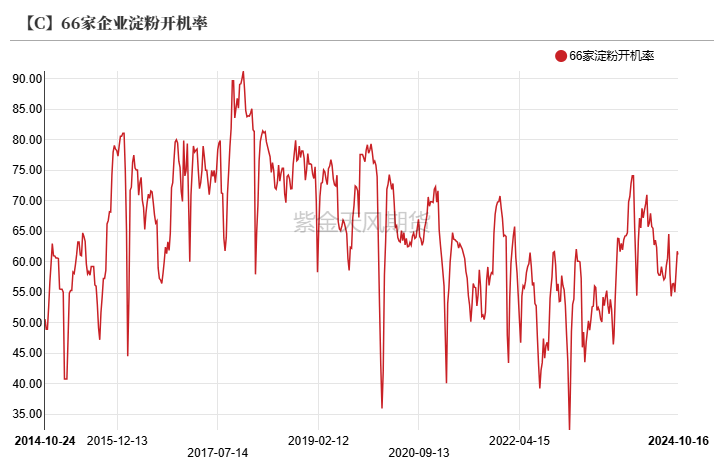

工业需求:深加工企业开机率环比微降

截止10月18日当周,66家企业淀粉开机率为61.2%,较上周降低0.51%。

上周个别区域企业开机小幅降低,其他区域整体维持高位,行业开机微幅波动。

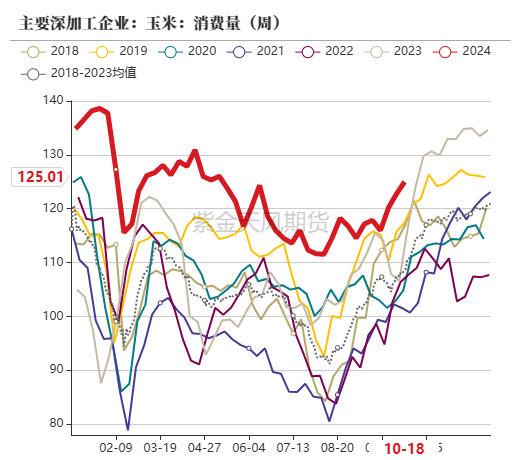

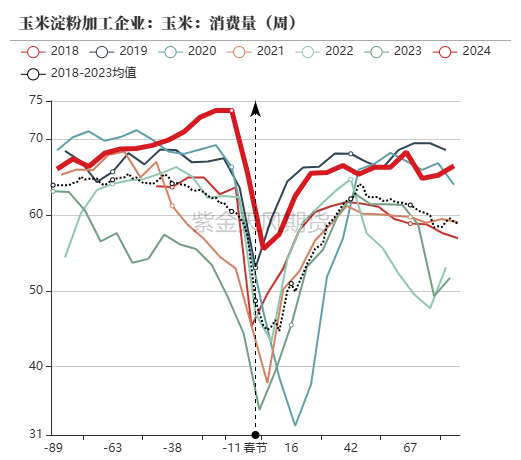

工业需求:深加工企业消费量环比上升

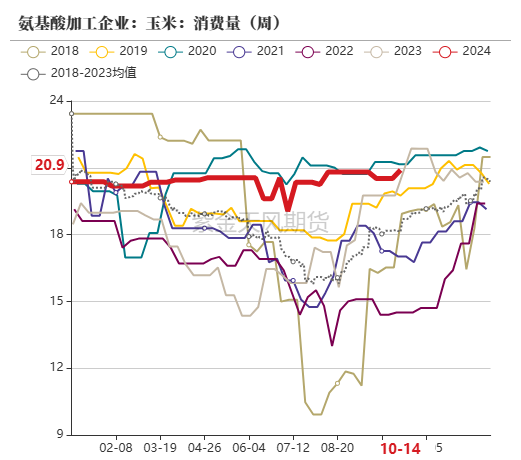

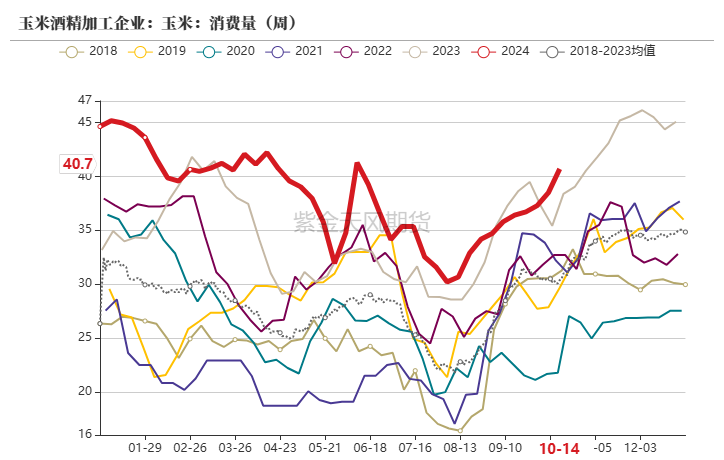

截止10月18日当周,全国126家主要玉米深加工企业共消耗玉米125.01万吨,环比上周增加2.25万吨。其中,玉米淀粉加工企业消耗玉米63.41万吨,环比上周减少0.34万吨;氨基酸企业消耗20.9万吨,环比上周增加0.39万吨;酒精企业消耗40.7万吨,环比上周增加2.21万吨。

工业需求:深加工企业玉米库存环比上升

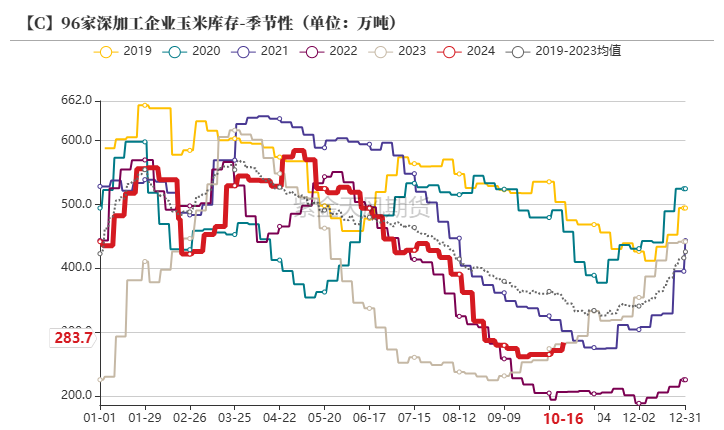

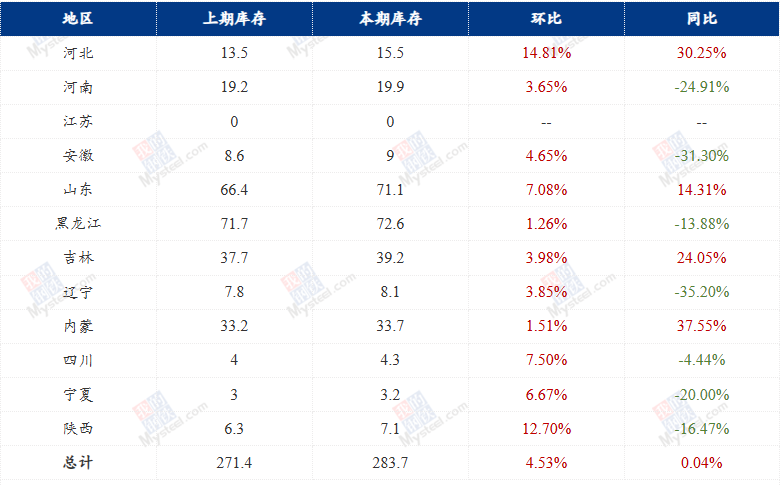

截止10月18日当周,96家深加工企业玉米库存总量283.7万吨,较上周增加4.53%。

上周东北和华北产区玉米到货量尚可,企业库存水平继续上涨。华北产区虽然已经收割完毕,但随着深加工企业玉米价格的不断上涨,到货量增加,企业库存水平上升。东北产区玉米进入收割期,到货量增加,库存水平止跌反弹。整体来看,玉米库存水平较上周有所恢复。

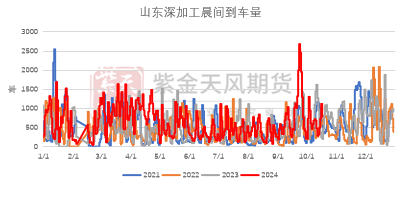

工业需求:下游深加工晨间到车量环比增加

截止10月18日当周,山东深加工到车量累计3458辆,环比上周3136辆,增加322辆,增幅10.26%。

上周深加工门前到车数量环比增加,原因在于新粮陆续上市,新粮陈粮共同供应市场,上量增加。后续重点关注深加工企业利润变化情况和到车量情况。

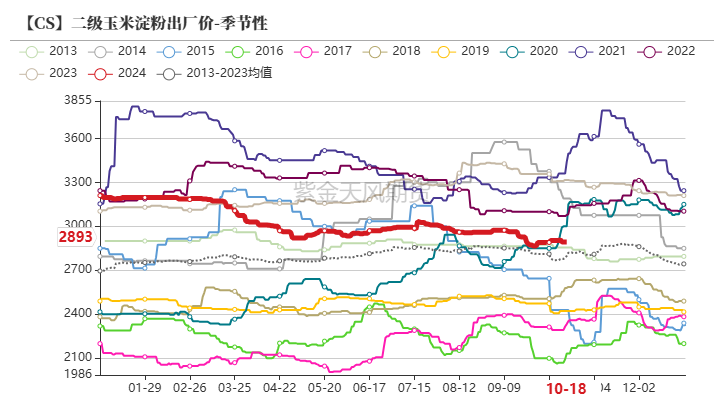

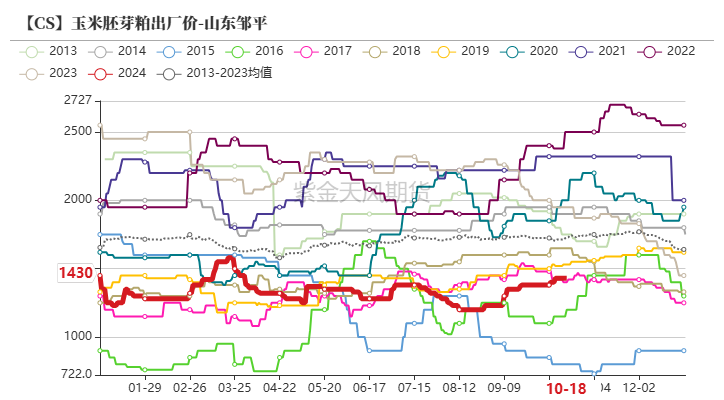

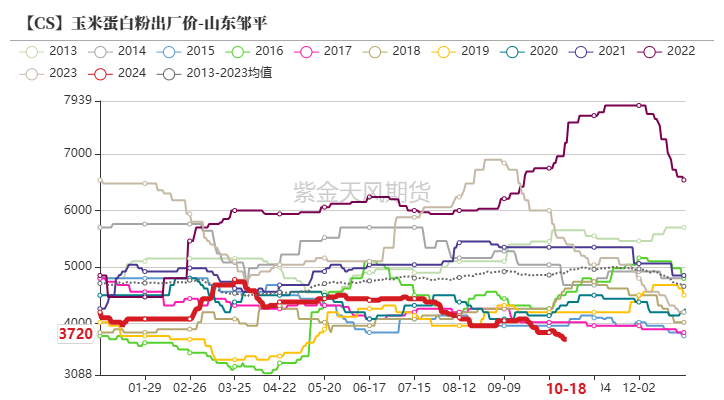

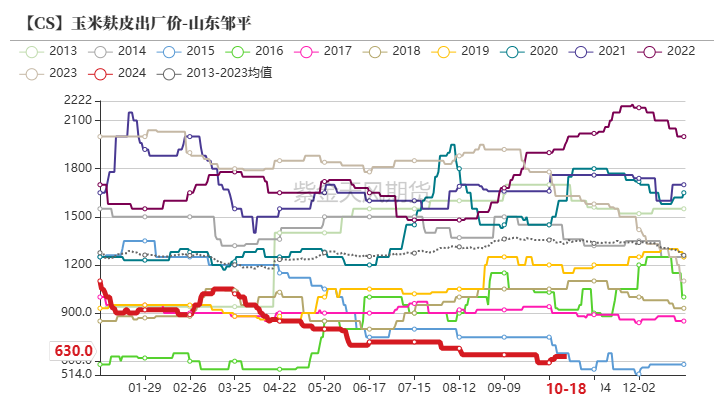

淀粉需求:玉米淀粉及副产品价格情况

截止10月18日当周,玉米淀粉价格2893元/吨,环比下降10元/吨;玉米胚芽粕价格1430元/吨,环比持平;玉米蛋白粉价格3720元/吨,环比下降90元/吨;玉米麸皮价格630元/吨,环比持平。

上周企业成交情况一般,需求上,终端消费疲软尤其以蛋白粉更为明显,饲企多随采随用为主,部分受毒素影响下调蛋白粉使用配方,致使整体用量缩减,厂家多下调报价吸引成交,同时豆粕端短期偏弱,市场各方参与者信心不足。

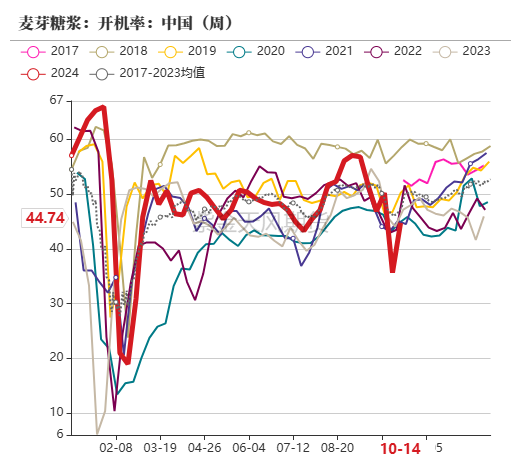

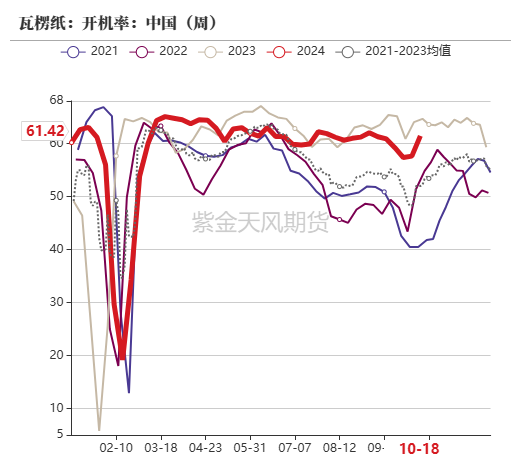

淀粉需求:玉米淀粉下游开机率情况

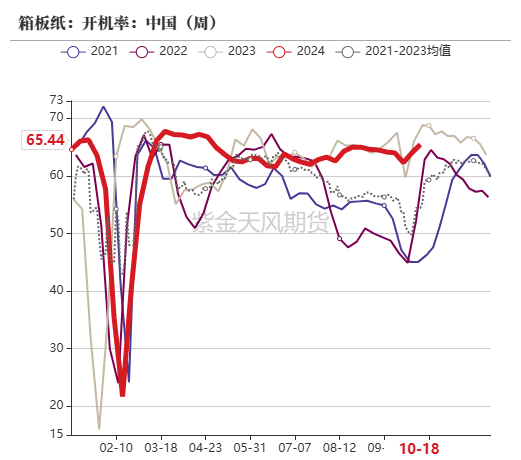

截止10月18日当周,F55果葡糖浆开机率在40.91%,开工较上周增加18.42 百分点,整体来看,节后企业开工陆续恢复,但走货不畅下,开工仍在偏低位置;麦芽糖浆开工率为44.74%,环比上周增加9.10个百分点,近期企业陆续恢复生产,整体开工增加;瓦楞纸开工率61.42%,环比上周升高3.82%;箱板纸开工率65.44%,环比上周升高1.45%。

基差情况:玉米现货价格及基差走势

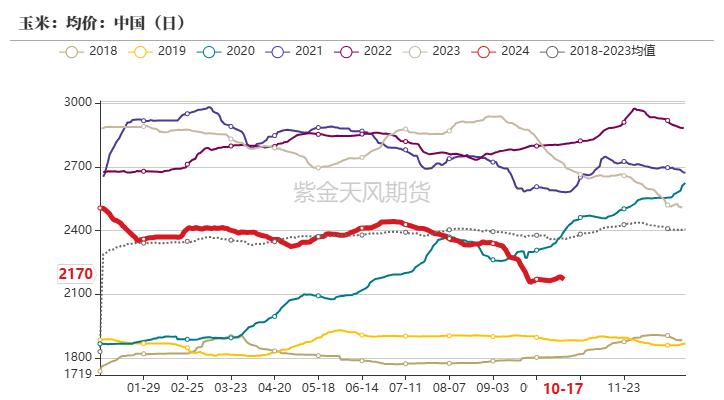

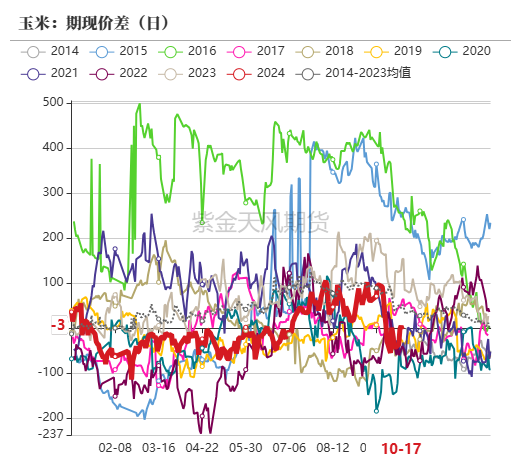

截至10月18日, 玉米现货平均价报2170元/吨,玉米基差报-3元/吨。

基差方面,上周玉米基差震荡上行。玉米现货端价格以稳为主,波动幅度不大;盘面端,玉米主力合约震荡下行,故基差震荡上行。预计盘面本周继续维持震荡调整走势,基差或维持震荡偏强运行。

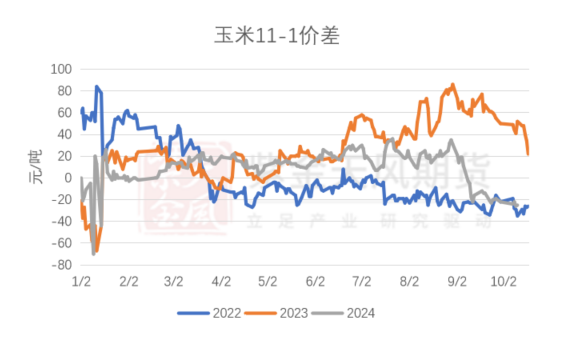

价差情况:玉米价差情况

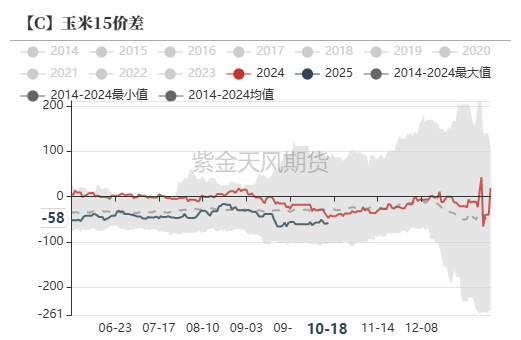

截止10月18日当周,玉米期货价差结构为2411贴水2501,2501贴水2505。

近期由于现货端持续降价,加之新粮逐步上市,玉米供给量出现阶段性供给偏多,进而压制近月价格,故2411贴水2501;随着国家千亿斤粮食计划等政策出台,整体玉米产量预计减产幅度有限,且1月份是传统卖粮高峰期,价格承压下降,故2501贴水2505。预计后期11-1月差仍会维持震荡走势,而1-5月差在接近前高位置或仍会遇阻下行。

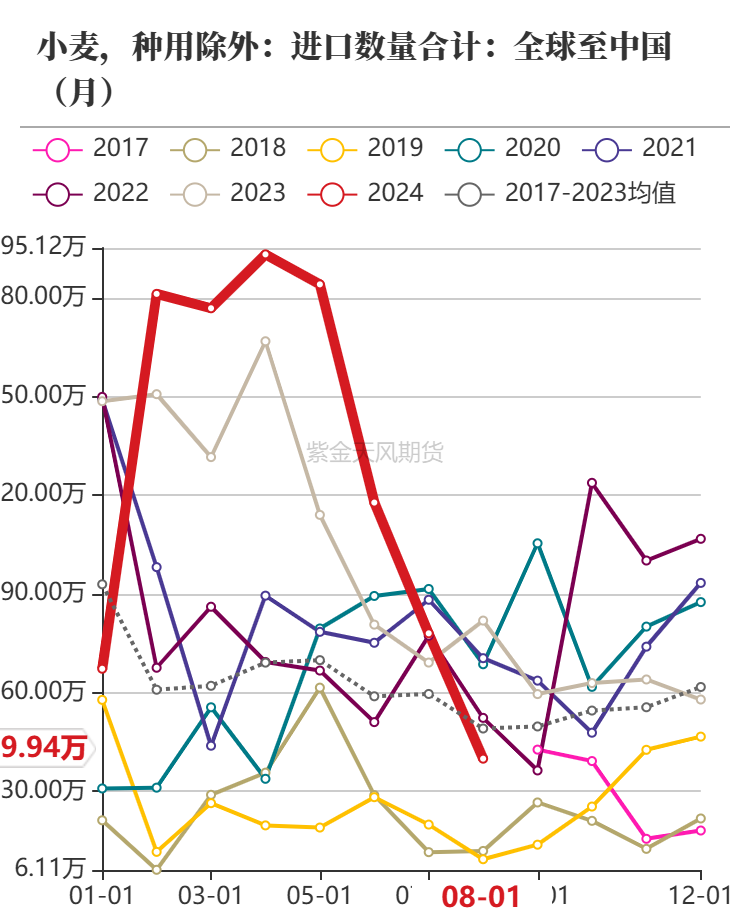

替代品情况:玉麦价差小幅走扩

截至10月18日,小麦市场均价2466元/吨,玉米市场均价2167元/吨,小麦玉米价差299元/吨,较上周上涨15元/吨,玉麦价差大于200元/吨,小麦替代玉米基本无优势。

上周小麦价格重心继续上移,市场购销积极。粮商小麦出货积极性一般,市场粮源流通偏紧,市场观望情绪较强。粉企开机延续低位,小麦消耗库存为主,由于粉企普遍库存低位,小幅提价促收。供需博弈下小麦价格偏强运行。

海关数据显示,中国8月小麦进口量为40万吨,同比减少约50.9%;1-8月小麦进口量总计为1038万吨,同比增加约9.5%。