登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,中信证券(维权)和中信建投新任总经理基本同时到位,不少投资者猜测两者“又要”合并。近些年来,关于两家券商重组的传闻曾出现过多次,此次传闻发生在海通证券和国泰君安合并后,引发市场高度关注。

今年以来,中信证券和中信建投这对“兄弟”在IPO保荐业务上都颇为艰难,撤否IPO企业数量在行业内排名前二。其中,中信建投今年前十个月终止的IPO保荐项目数量为36家,保荐成功上市的有8家,撤否率为81.82%。

中信建投近些年的保荐的IPO项目,上市后业绩“变脸”问题较为突出,尤其是多家企业上市即亏损。更为严重的问题是,中信建投保荐的紫晶存储IPO项目,是注册制发行下的“欺诈发行第一股”,给市场带来的消极影响较大。

紫晶存储案曝光之前,中信建投收取的承销保荐费用及费用率显著高于其他募资额接近的IPO项目。复盘中信建投保荐的IPO项目,有许多企业与紫晶存储相类似,即上市前业绩暴增、上市后业绩变脸、承销保荐费用及费用率高……

多家保荐项目与紫晶存储相似

近日,关于中信建投的信息不断,三季报业绩大降、因保荐紫晶存储欺诈发行案的监管处罚落幕、新任总经理上任。

今年前三季度,中信建投实现营业收入143.15亿元,同比下降22.13%;实现归母净利润42.97亿元,同比下降24.49%;实现扣非归母净利润42.64亿元,同比下降33.31%。

中信建投前三季度业绩双降,一方面与投行收入大幅下降有关,一方面是利息净收入大幅下降。中信建投投行收入大降一方面与IPO逆周期调节有关,一方面与近两年投行质量下降、收到较多罚单尤其是卷入多起典型的欺诈发行、财务造假案有关,如紫晶存储IPO、恒大债券发行等。

近日,中信建投因保荐紫晶存储欺诈发行案的监管处罚基本落地,公司层面未遭处罚,公司时任分管投行委委员兼投行部深圳部负责人李波、项目内核责任人董贵欣、项目质控责任人张华被通报批评,保荐代表人刘能清、邱荣辉被禁业3年。

经证监会调查发现,紫晶存储存在欺诈发行、信息披露违法违规的违法事实。IPO期间和上市后一直通过财务造假方式虚增营业收入、利润,2017年至2020年累计虚增营业收入逾7亿元,累计虚增利润超3.7亿元。

值得关注的是,紫晶存储和泽达易盛是注册制发行下的“欺诈发行并列第一股”。紫晶存储案发以后,中信建投联合其他机构设立了10亿元专项赔付基金,与其他3家中介机构共需要缴纳12.75亿元承诺金。2024年8月30日,4家中介机构已交齐承诺金,并进行了自查整改,证监会进行了现场核查验收。

紫晶存储IPO欺诈发行、财务造假案曝光之前,其实早有端倪,一是上市前业绩连续暴增,上市后业绩迅速变脸;二是中信建投的承销保荐费用与费用率偏高。

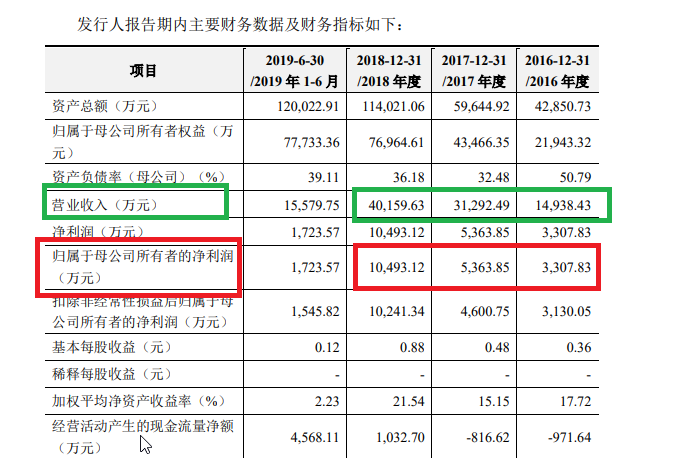

资料显示,紫晶存储的主营业务是光存储介质、光存储设备和解决方案的生产、销售和服务。2020年2月,紫晶存储在中信建投的保荐下成功登陆科创板,募资10.23亿元,承销保荐费用为1.19亿元,费用率高达 。

上市前的2016-2019年,紫晶存储分别实现营业收入(注:财务造假数据,来源于招股书和年报数据)分别为1.49亿元、3.13亿元、4.02亿元、5.16亿元,分别实现归母净利润0.33亿元、0.54亿元、1.05亿元、1.38亿元。

2019年,紫晶存储的营收较2016年增长了246% ,归母净利润较2016年增长了318%,这样的业绩增速如同坐上了火箭。

上市后的第一年,即2020年度,紫晶存储造假后的归母净利润都出现了下降,为1.04亿元,同比下降24.71%,业绩“变脸”。后来证监会查明,紫晶存储的2020年的收入有52.46%是虚假的,利润94.55%是造假的。

即使靠巨额财务造假,紫晶存储上市首年仍出现了业绩“变脸”,与上市前暴增的业绩(造假) 形成鲜明对比。

正是有了IPO前夕造假暴增的利润,才为公司获得超10亿元的募资,因为估值发要以净利润为基础。紫晶存储IPO的承销保荐费用高达1.19亿元,费用率为11.63%,这显著高于中信建投其他IPO项目。

WIND显示,中信建投保荐的IPO项目募资额在9亿元——11亿元之间的企业合计27家,承销保荐佣金率除了最高的紫晶存储的11.63%外,第二高的是天宜上佳(维权)的9%(实际募资9.75亿元),大部分企业的承销保荐费用率在6%-7%之间,由此可以看出紫晶存储承销保荐费用率畸高。

梳理中信建投最近几年的IPO项目可以发现,部分承销保荐费用或费用率较高的IPO企业,也出现了业绩大变脸甚至短期转亏的问题,如迪阿股份、锋尚文化、帝奥微、湖南裕能、江波龙、三元生物、新光光电等。

(1)锋尚文化上市前业绩火箭式上升 募资近25亿元后业绩瀑布式下滑

资料显示,锋尚文化2020年8月24日登陆创业板,募资24.87亿元,中信建投的承销保荐费用为2.02亿元,承销保荐费用率高达8.12%。

值得关注的是,8.12%的承销保荐佣金率,在中信建投承销额在20亿元以上的44家项目中费用率最高,其他43家都低于7%,大部分在4%——5%左右。由此看来,锋尚文化的承销保荐费用率畸高,与紫晶存储相似。

锋尚文化上市前业绩暴增上市后业绩变脸也与紫晶存储相似。2017-2019年,锋尚文化分别实现营业收入2.06亿元、5.73亿元、9.12亿元,同比分别增长45.22%、177.68%、59.26%;分别实现归母净利润0.54亿元、1.36亿元、2.54亿元,同比分别增长54%、152.13%、86.59%。

IPO前,锋尚文化的营收和净利润三年间都增长了好几倍,这也为公司募资近25亿元打下业绩基础。

然而,上市后的锋尚文化迅速“变脸” ,上市首年扣非归母净利润下降,上市第二年扣非归母净利润大降89.68%,2022年的扣非净利润竟直接亏损0.71亿元。

(2)江波龙上市首年扣非净利大降96% 第二年巨亏9亿元

中信建投保荐的江波龙也是上市前夕业绩火箭式蹿升,一上市业绩“大变脸”。2022年8月5日,江波龙在中信建投的保荐下成功登陆创业板,募资23.38亿元,承销保荐费用为1.26亿元。

上市前的2019-2021年,江波龙分别实现营收57.21亿元、72.76亿元、97.49亿元,同比分别增长35.29%、27.19%、33.99%;分别实现归母净利润1.28亿元、2.76亿元、10.13亿元,同比分别增长326.73%、115.48%、266.73%

上市前净利润涨幅高达7倍,这是江波龙能够募资超23亿元的一个关键。但上市第一年,江波龙2022年扣非归母净利润同比下降95.92%。2023年,江波龙扣非归母竟然亏损8.82亿元。

上市前净利润涨数倍,上市第一年盈利就大降96%,“一夜回到解放前”,又如梦幻一般;上市第二年直接巨亏,但23亿元募资不会减少一分,中信建投的承销佣金也不会少一分。

(3)三元生物上市前净利润三年涨6倍募资近37亿元 上市后盈利腰斩再腰斩

中信建投保荐的三元生物于2022年2月10日登陆创业板,募资36.85亿元,中信建投获得12,077.28万元的承销保荐收入。

三元生物上市前三年,公司净利润连续激增,2018-2021年的营业收入分别为2.92亿元、4.77亿元、7.83亿元、16.75亿元,同比分别增长144.35%、63.95%、64.27%、113.91%;分别实现归母净利润0.68亿元、1.36亿元、2.33亿元、5.35亿元,同比分别增长260.98%、98.71%、70.62%、130.21%。

三年时间,三元生物营收增长了近5倍,净利润增长了6倍,这是公司能够获得近37亿元募资的关键。此外, 众多机构的高报价也是三元生物高募资的重要原因,公司IPO发行价格为109.30元,对应的发行市盈率63.39倍,远超行业市盈率43.85倍。

然而三元生物上市后,上市首年的归母净利润就大降69.43%,接近7成;上市后的第二年2023年,公司归母净利润再次大降64.03%,仅有0.59亿元,与2018年的水平相接近。也就是说,三元生物三年暴增的净利润两年又跌回了原形。

截至11月7日,三元生物的股价较发行价破发74%,高价购买公司股票的投资者苦不堪言,而三元生物原始股东赚得盆满钵满,近37亿元的募资有26亿元属于超募趴在公司账面上,中信建投也将超1亿元的佣金收入囊中。

(4)帝奥微上市第二年即亏损 募资26亿元上市后股价严重破发

2022年8月,帝奥微成功登陆科创板,募资26.28亿元,中信建投将1.81亿元的承销保荐费用揽进口袋。

帝奥微与紫晶存储的相似之处不仅是承销保荐费用高,也同样是上市前业绩暴增,上市后业绩大变脸。2019-2021年,帝奥微分别实现营业收入1.37亿元、2.48亿元、5.08亿元,同比分别增长40.31%、81.15%、105.08%;分别实现归母净利润0.03亿元、0.4亿元、1.65亿元,同比分别增长131.34%、1482.24%、310.77%。

IPO前夕,帝奥微的净利润增长数十倍,如此可以获得高估值进而获得超26亿元的募资。然而在上市当年,帝奥微的营收、扣非归母净利润双降,上市第二年的2023年,公司扣非归母净利润亏损0.56亿元。

帝奥微股价也如同业绩一样一路滑坡,截至目前,公司股价较发行价下跌了约50%,严重破发,投资者损失惨重,而中信建投近2亿元的佣金不受影响。

(5)湖南裕能上市前净利润暴增40多倍 募资45亿元后盈利连续滑坡

2023年2月9日,湖南裕能在中信建投的保荐下成功登陆创业板,募资45亿元,中信建投获得1.78亿元的承销保荐佣金收入,赚得盘慢钵满。

湖南裕能之所以能够获得巨额募资,主要与其上市前暴增的净利润有关。2020-2022年,湖南裕能归母净利润分别为0.39亿元、11.84亿元、30.07亿元,2022年的净利润是2020年的76倍。

在上市第一年,湖南裕能的扣非归母净利润直接大降49.9%,近乎腰斩。今年前三季度,湖南裕能的扣非归母净利润同比下降68.15%,再度滑坡。

在IPO募资45亿元、扣非净利润大降大背景下,湖南裕能竟要定增募资不超65亿元,不仅有产能过剩风险,还被投资者质疑“圈钱”。

(6)迪阿股份上市两年多转亏 募资46亿元股价破发80%

2021年12月15日,迪阿股份在中信建投的保荐登陆创业板,募资46.76亿元,超募31.6亿元,而中信建投也获得2.17亿元的天价承销佣金。

迪阿股份上市前净利润暴增,2019-2021年的归母净利润分别为2.64亿元、5.63亿元、13.02亿元。

然而,迪阿股份上市第二年后就业绩“大变脸”,2022年扣非归母净利润同比下降51%,2023年的扣非归母净利润为-1.2亿元。

迪阿股份称2023年亏损的原因有:市场竞争激烈,公司主营产品钻石镶嵌饰品作为可选消费品需求不足,公司全自营销售模式遇到挑战较大、渠道优化造成的减值损失等。

但事实上,迪阿股份IPO前夕的竞争也很激烈,很多珠宝上市公司净利润大幅下滑甚至亏损,而迪阿股份却“风景这边独好”。上市后,迪阿股份卸妆。

迪阿股份之所以能够超募31.6亿元,还因为高发行市盈率及高发行价。迪阿股份IPO发行价为116.88元/股,对应的发行市盈率86.51倍,是行业平均市盈率23.87倍的362%。

迪阿股份股价随着业绩暴跌而大幅破发,目前,公司股价23.78元/股,较发行价下跌79.65%,接近八成,高位购买公司股票的投资者损失惨重,而公司及中信建投则赚得盆满钵满。

业绩“变脸”比例居高不下 多家公司上市即亏损

除了上述几家典型项目,中信建投保荐的IPO项目“变脸”比例整体上十分高。

2023年,中信建投保荐30家企业IPO,15家上市当年净利润下降,占比50%。其中1家企业上市当年即亏损。

2022年,中信建投共保荐42家IPO企业上市,其中30家在上市当年营收或净利润下降,占比71%,其中,两家公司由盈转亏;4家公司扣非归母净利润降幅在90%以上;6家公司降幅超过80%;10家公司降幅超过50%。

中信建投2022年度和2023年度保荐的上市即亏损项目分别是翰博高新、思特威、格力博。其中,格力博2023年2月份上市,募资超37亿元,中信建投获得1.61亿元承销保荐佣金。2022年,格力博归母净利润为2.66亿元,2023年亏损4.74亿元,业绩“变脸”之快、幅度之大令人咋舌。

翰博高新于2022年8月登陆创业板。2022年,翰博高新实现扣非归母净利润-0.74亿元,较2021年的0.9亿元由盈转亏。

思特威于2022年5月登陆科创板,募资12.6亿元。2022年,上市当年就亏损1.16亿元,而公司2021年的扣非归母净利润为3.92亿元。

根据《证券发行上市保荐业务管理办法》 ,发行人在持续督导期间出现下列情形之一的,中国证监会可以根据情节轻重,对保荐机构及其相关责任人员采取出具警示函、责令改正、监管谈话、对保荐代表人依法认定为不适当人选、暂停保荐机构的保荐业务等监管措施:(一)首次公开发行股票并在主板上市和主板上市公司向不特定对象公开发行证券并上市当年营业利润比上年下滑百分之五十以上;(二)首次公开发行股票并上市、股票向不特定合格投资者公开发行并在北交所上市和上市公司向不特定对象公开发行证券并上市当年即亏损且选取的上市标准含净利润标准。

目前,中信建投并没有因为三家企业上市即亏损遭罚,其中格力博、翰博高新选取的上市标准有净利润标准。

今年以来IPO撤否率高达81.8% 保代罚单数量是中信证券的两倍

今年以来,IPO逆周期调节是主基调,投行的日子尤其是IPO承销保荐业务并不好过。Wind显示,今年1-10月份,中信建投IPO撤否数量为36家,保荐上市的数量仅8家。

根据中证协“撤否比率=(撤回项目数量+否决项目数量)/(撤回项目数量+否决项目数量+上市项目数量)”的公式计算,中信建投今年前十个月的IPO撤否率为81.82%。

由于中信建投IPO储备数量、发行数量在业内都排名前三,因此中信建投大量撤回IPO项目,会抬升行业平均撤否率。

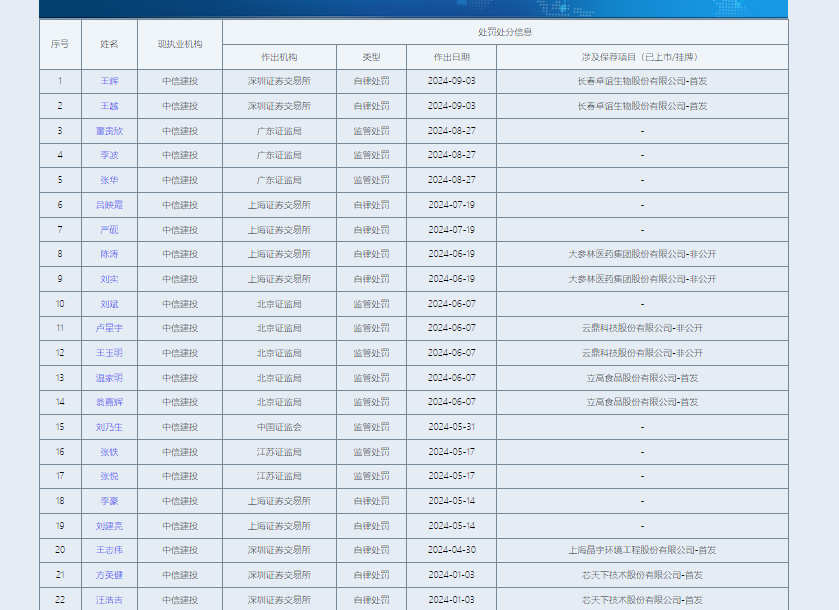

高撤否率背后,中信建投频今年以来收罚单,执业质量与其头部地位不匹配。中证协官网显示,今2024年以来,中信建投共有22名保代收罚单,是中信证券同期数量的两倍。

22名保代遭罚,22张罚单,加上中信建投今年以来因投行业务收到的10张罚单,中信建投及保代前10个月因投行业务收到的罚单就有三十多张。

2022年和2023年,中信建投连续两年被中证协评为B类投行,一方面是受紫晶存储案的影响,另一方面投行项目罚单数量多也是重要扣分项。中信证券、中金公司2022年和2023年都是A类投行,可见中信建投的投行质量与其龙头地位不匹配。

除了紫晶存储案,中信建投还被卷入恒大债欺诈发行案,详见《中信建投卷入恒大208亿欺诈发行案:最后9期450亿债券近乎独家代理 深度捆绑涉嫌看门人责任未尽责》等文章。