炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:晨明的策略深度思考

报告摘要

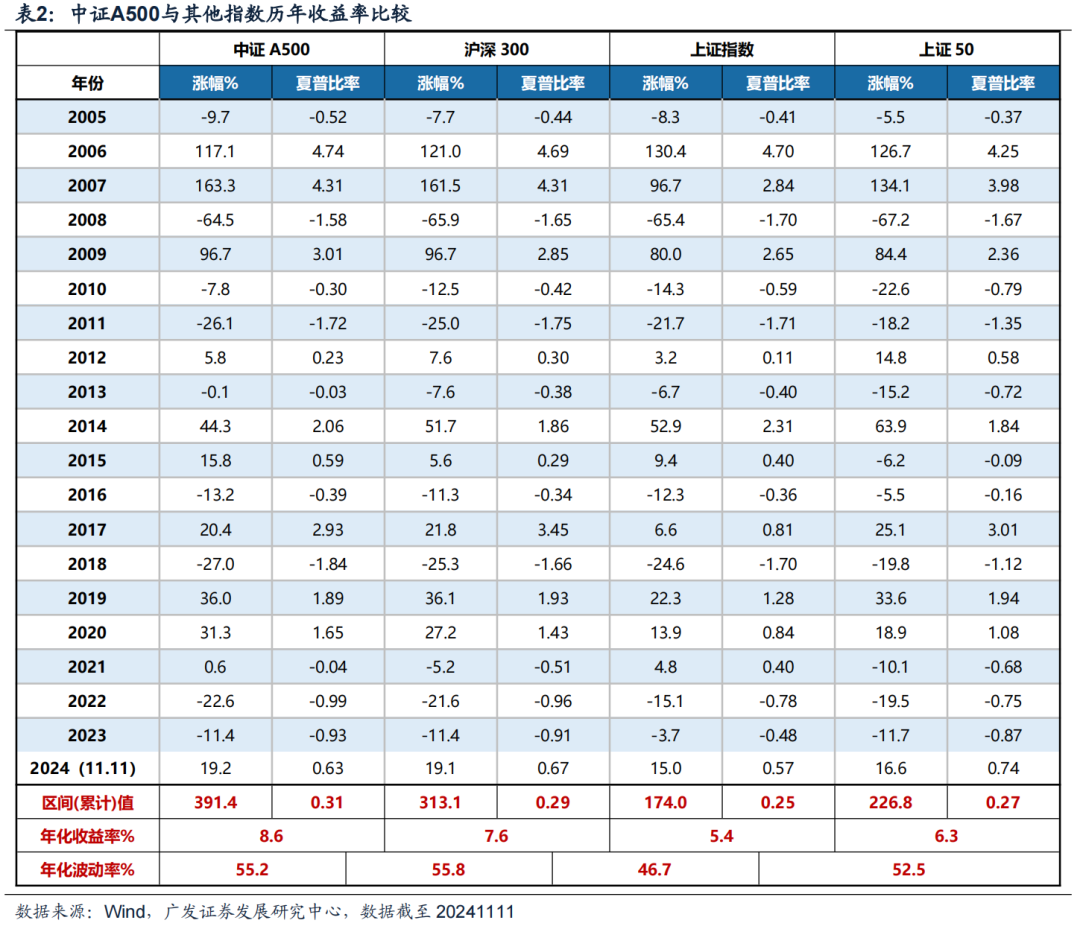

中证A500指数(000510.CSI):长期收益率明显跑赢同类宽基指数,背后的支撑是其过硬的基本面。05年至今,中证A500指数的累计收益率为391.4%,夏普比率为0.31,明显高于其他宽基指数。背后的支撑是其过硬的基本面,最近三年中证A500的ROE要高0.2~0.5pct,资产负债率要低于2pct以上,流动比率、速动比率明显更好。

成为中国经济转型升级背景下的新一代核心资产的六大因素:

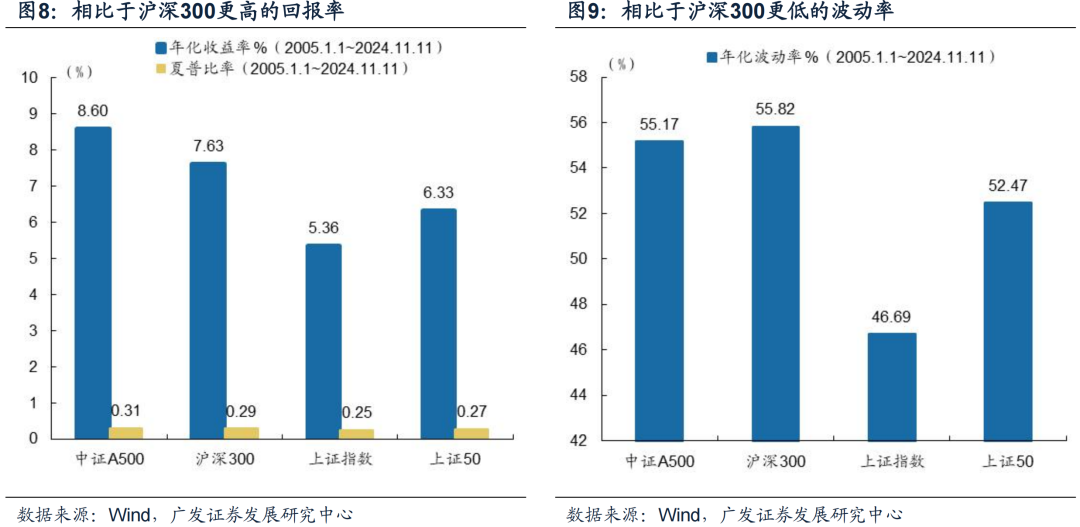

1.低波动、高回报,更适合作为底仓配置。中证A500的年化收益率为8.6%,夏普比率为0.31,更加适合作为底仓配置,高于其他宽基。

2.超配新兴行业,指数更能反映资本市场结构变化和产业转型升级。中证A500的新质生产力行业(TMT+电新、军工、医药、汽车)占比达到45.8%,而沪深300、上证指数、上证50仅为36.8%、30.6%和24.1%。

3.汇聚细分行业龙头,更能够代表中国权益资产。在沪深300而不在中证A500的成分股主要集中在银行、非银板块;在中证A500成分股而不在沪深300成分股中的股票主要是各个新兴产业的龙头股。

4.一致预期净利润增速好于其他指数。成长能力方面,中证A500指数归母净利润增速(24~25E)为9.62%,盈利能力和现金流方面,中证A500指数25年一致预期的ROE与每股现金流分别为11.0%与1.4元/股,均高于其他宽基指数。股息率方面,指数当前股息率TTM 2.66%、也高于全部A股的股息率TTM的中位数1.12%水平。

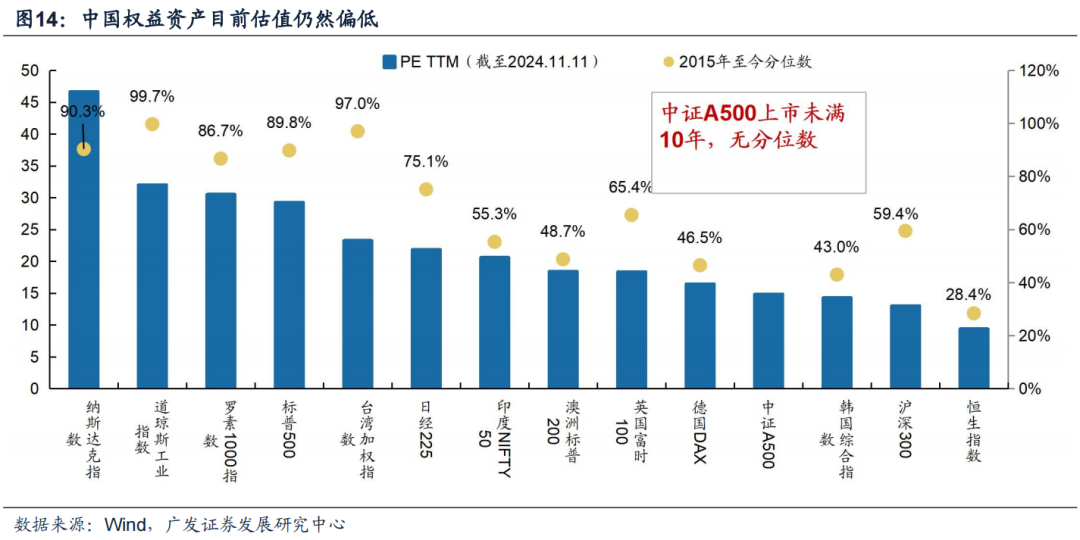

5.美国大选落地靴子落地,海外宏观不确定性降低,而中国政策底已现,权益资产目前位置仍然较低。A股当前估值处于历史底部反弹后的中部区段,中证A500和沪深300的PE TTM分别为14.8X和13.0X,均低于海外主要市场的股指的估值。

6.指数选取成分股考虑ESG评级,符合外资偏好;随着美联储降息周期来临,外资有望加速流入指数。(1)中证A500剔除中证ESG评级在C及以下证券,指数样本中证ESG分数中位数为0.85,高于全市场中枢水平,更符合外资偏好。(2)作为基本面优质的核心资产代表,中证A500成分股受到外资的青睐,成分股外资持股占比中位数2.55%,远高于全部A股1.09%的水平。(3)过去两年中美周期错配,随着海外流动性改善和政策支持,外资流出压力有望得到缓解,同时,国内货币政策约束降低,有助于提升稳增长效果,中国资产具有相对吸引力。

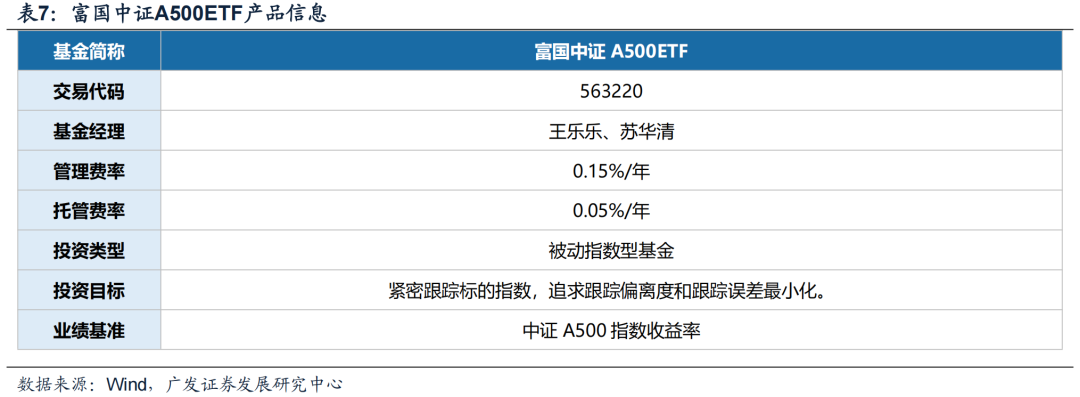

富国中证A500ETF(563220)是一款紧密跟踪中证A500指数(000510.CSI)的交易型开放式指数基金(ETF)。截至2024年11月12日,规模突破百亿,流通规模达到105.5亿元。

风险提示:业绩不及预期风险,地缘政治风险,ETF跟踪误差风险等。

报告正文

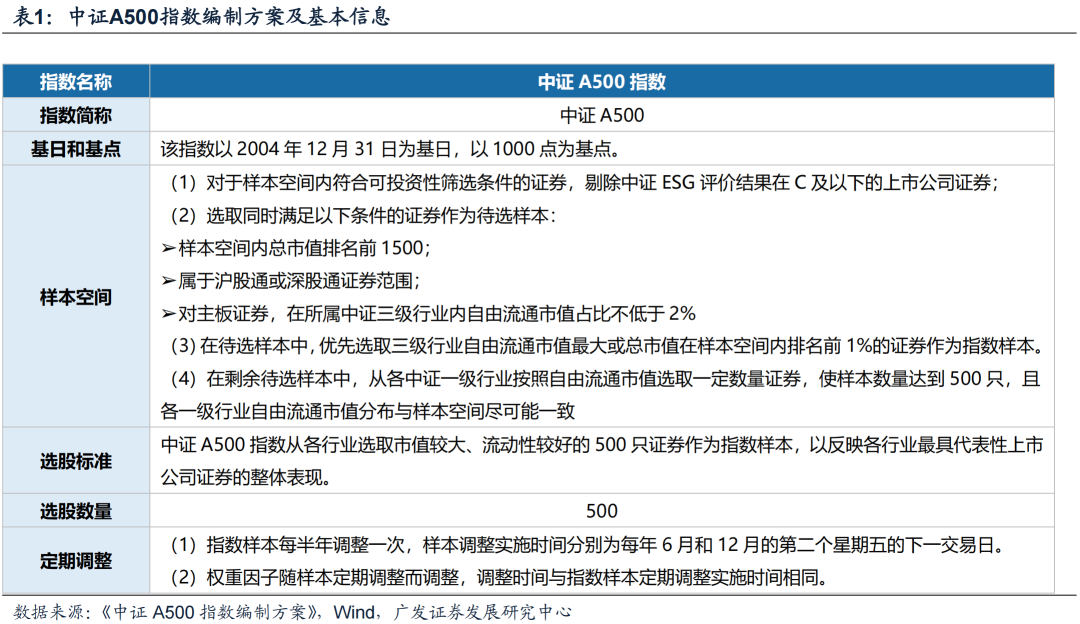

一、中证A500指数:精选500只代表中国核心资产的成分股

中证A500指数(000510.CSI):中证A500指数从各行业选取市值较大、流动性较好的500只证券作为指数样本,以反映各行业最具代表性上市公司证券的整体表现。同时聚焦行业中性的权重配置思路,引入ESG可持续投资理念与互联互通筛选条件,多维度刻画中国经济转型升级背景下核心资产的整体表现,为境内外中长期资金配置A股提供了多元化选择。

二、长期收益率明显跑赢同类宽基指数,背后的支撑是其过硬的基本面

从收益与风险两个维度来看,中证A500指数有着更高的收益率、相近的风险水平,使得夏普比例表现优于同类指数。具体来看:

(1)收益方面,中证A500的年化收益率为8.6%,表现要好于沪深300、上证50、上证指数等其他宽基指数。2005.1.1~2024.11.11的时间区间内,主流宽基指数中,沪深300、上证指数、上证50的累计收益率分别为313.1%、174.0%、226.8%,对应的年化收益率分别为7.6%、5.4%、6.3%;而中证A500指数的累计收益率为391.4%,对应的年化收益率为8.6%、指数的年化收益率明显高于其他宽基指数。

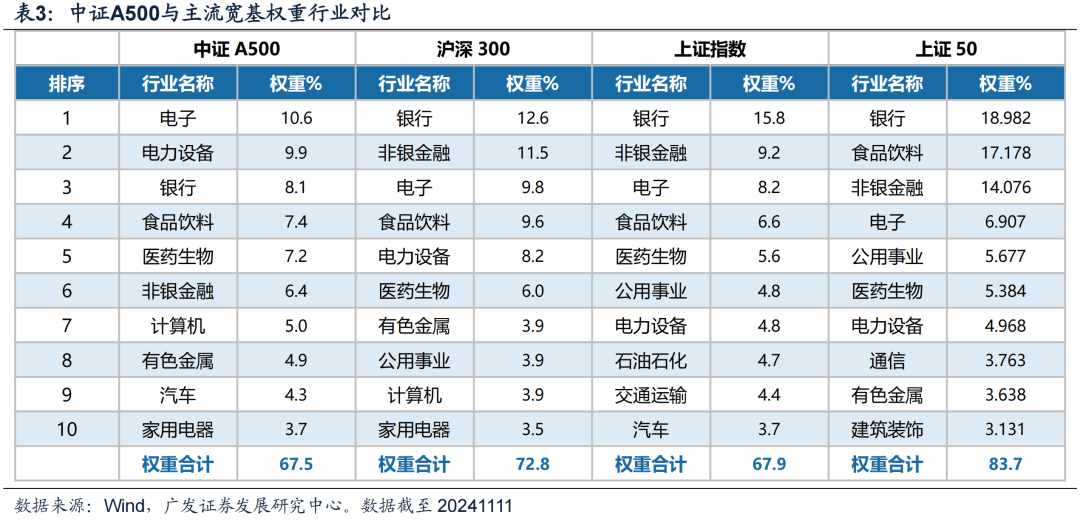

(2)风险方面,中证A500的波动率低于沪深300,与其他宽基指数相近。2005.1.1~2024.11.11的时间区间内,中证A500的年化波动率为55.2%,略低于沪深300的55.8%,略高于上证指数和上证50。

(3)更高的收益率和相近的波动率,使得中证A500的夏普比例要远好于其他主要宽基指数。2005.1.1~2024.11.11的时间区间内,主流宽基指数中,沪深300、上证指数、上证50的年化收夏普比例分别为0.29、0.25、0.27;而中证A500的年化夏普比率为0.31,明显高于其他宽基指数。

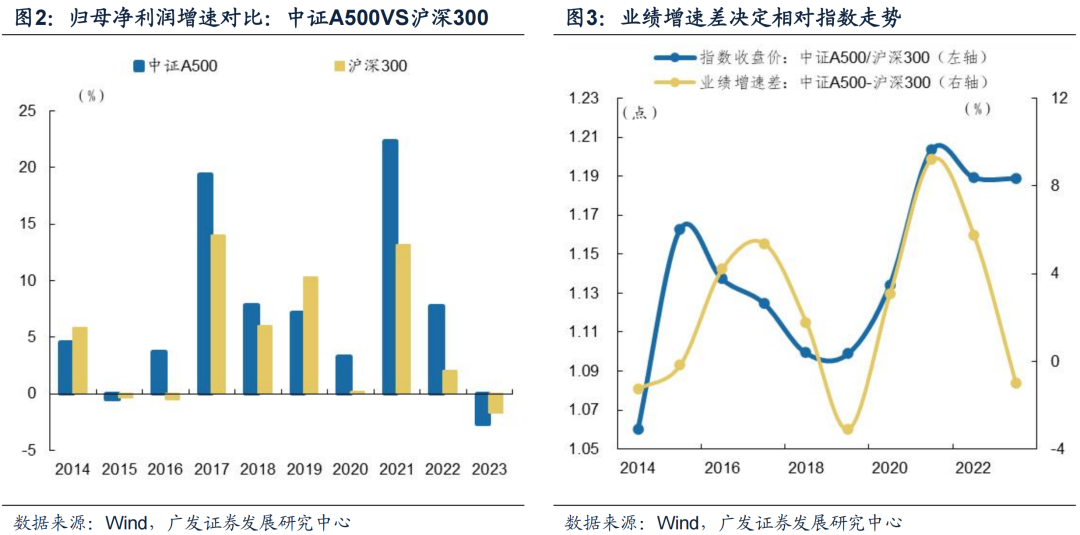

中证A500长期收益能够明显跑赢同类宽基,背后的支撑是其过硬的基本面支撑。

(1)中证A500指数走势优于沪深300,主要是由于业绩增速占优。历史来看,指数业绩增速差与指数相对走势基本一致,中证A500和沪深300的业绩增速差,决定了中证A500指数和沪深300指数的相对走势。14~16年、20~21年,中证A500指数阶段性跑出超额收益,背后在于中证A500背后强劲的基本面支撑,与沪深300的业绩增速差快速拉大。

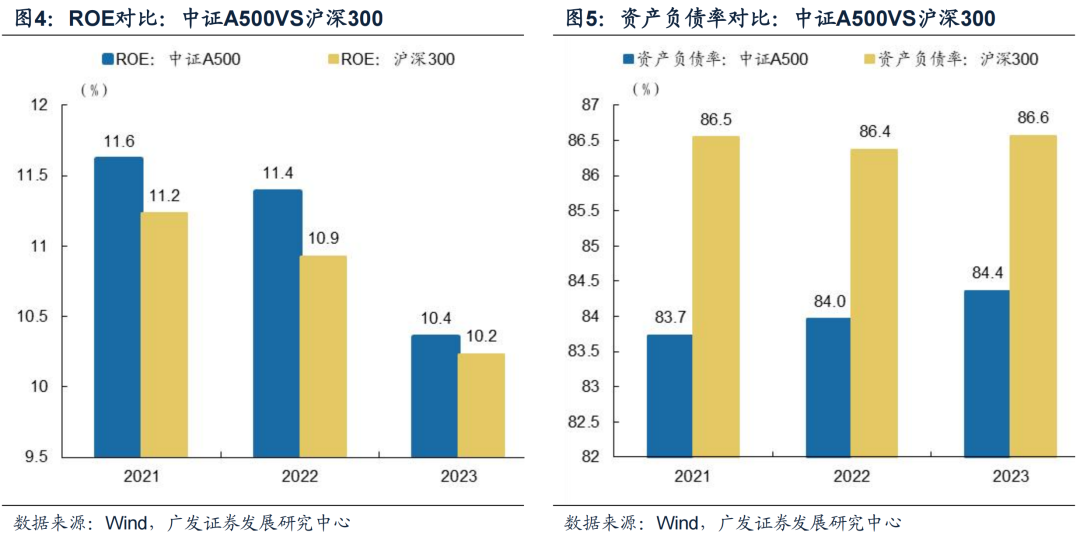

(2)最近三年中证A500盈利能力明显好于沪深300。最近三年A股的ROE虽然有所下滑,但是相比于沪深300,中证A500的ROE要更高0.2~0.5pct。

(3)最近三年中证A500杠杆率低于于沪深300。最近三年中证A500的资产负债率要低于沪深300指数2pct以上。

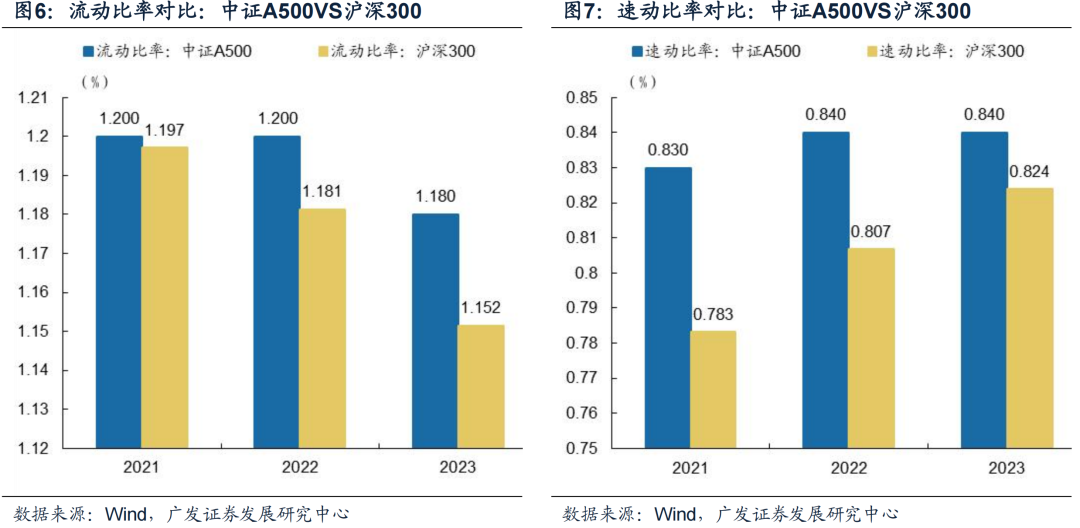

(4)最近三年中证A500流动比率、速动比率明显好于沪深300。

三、成为中国经济转型升级背景下的新一代核心资产的六大因素

(一)相比于沪深300,低波动、高回报,更适合作为底仓配置

从收益与风险两个维度来看,中证A500指数相比于沪深300,有着更好的收益率、更低的风险水平,更高的夏普比例,更加适合作为底仓配置。沪深300、上证指数、上证50的年化收益率分别为7.6%、5.4%、6.3%,夏普比例分别为0.29、0.25、0.27。而中证A500指数的年化收益率为8.6%,夏普比率为0.31,更加适合作为底仓配置。

(二)超配新兴行业,指数更能反映资本市场结构变化和产业转型升级

新质生产力概念提出以来,中央及各地方政府在产业政策层面上给予密集支持和目标规划,包含数字经济、氢能、低空经济、自动驾驶、人工智能、量子科技、先进材料、合成生物、卫星互联网、脑机接口等产业。比如:(1)工信部等四部门发布《绿色航空制造业发展纲要(2023—2035年)》,提出到2025年实现电动垂直起降航空器(eVTOL)试点运行、氢能源飞机关键技术完成可行性验证;(2)工信部发布《关于开展智能网联汽车准入和上路通行试点工作的通知》,首次对L3和L4等级智能网联汽车打开政策通道;(3)国家数据局等部门印发《“数据要素×”三年行动计划(2024—2026年)》规划到2026年底数据产业年均增速超过20%。

中证A500指数紧扣国九条,新质生产力行业权重占比大,能够进一步反映资本市场结构变化和产业转型升级。

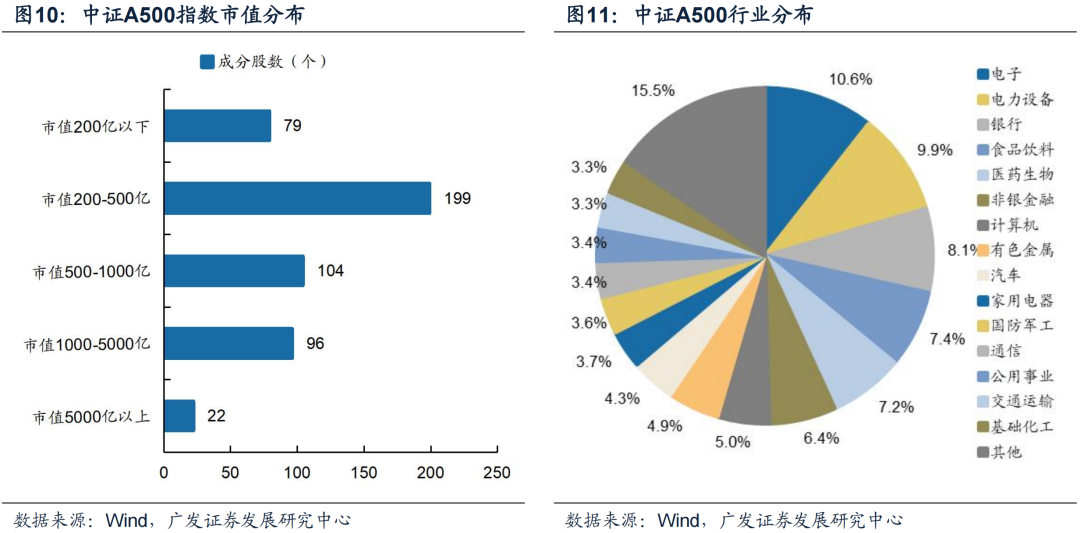

(1)截至2024年11月11日,不同于沪深300、上证指数、上证50的前两大权重行业普遍为银行、非银金融或者食品饮料,中证A500的前两大权重行业为电子和电力设备,分别占比为10.6%和9.9%。

(2)中证A500的新质生产力行业(TMT+电新、军工、医药、汽车)的占比达到45.8%,而沪深300、上证指数、上证50仅为36.8%、30.6%和24.1%,中证A500超配新兴行业,指数更能反映资本市场结构变化和产业转型升级。

(三)汇聚细分行业龙头,更能够代表中国权益资产

行业与市值更具备代表性,更能够代表中国权益资产。指数通过行业均衡编制方法,使样本行业分布尽可能贴近市场整体,降低了规模因素对指数行业分布的影响,有助于动态反映A股市场结构变化。一方面,行业分布更加均衡,样本覆盖全部110个申万二级行业及202个申万三级行业。相比于沪深300,中证A500指数在非银金融+银行+食品饮料上减少了10%的权重,均匀分配到其余新兴行业,权重行业分布方面与A股整体更一致,代表性更强。另一方面,市值普遍偏中盘,更加具备代表性,截至2024年11月11日,指数样本总市值约55.4万亿元,市值中位数约424亿元。

中证A500汇聚各个细分行业龙头,个股更分散。在沪深300而不在中证A500的成分股主要集中在银行、非银和食品饮料板块;在中证A500成分股而不在沪深300成分股中的股票主要是各个新兴产业的龙头股,比如通信的新易盛、天孚通信等,电子的欧菲光、沪电股份、东山精密等;电池行业的欣旺达,轮胎行业的赛轮轮胎,商用车中的宇通客车等。

(四)24~25年一致预期净利润增速好于其他指数

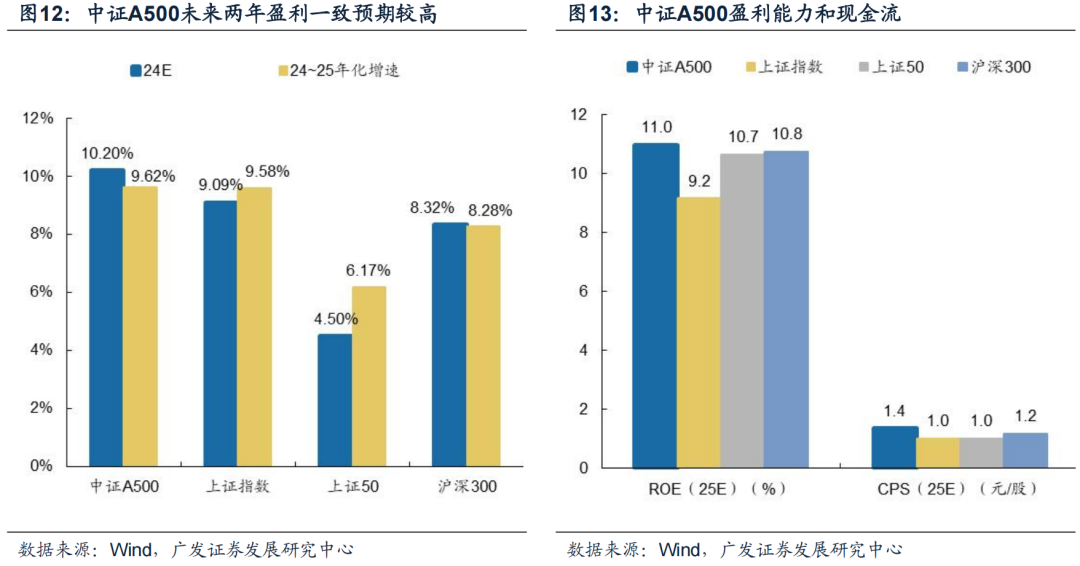

成长能力方面,中证A500指数在24年、25年一致预期净利润增速要好于其他指数。中证A500指数归母净利润增速(24~25E)为9.62%,高于上证指数、上证50、沪深300指数的9.58%、6.17%和8.82%。

股息率方面,指数当前股息率TTM2.66%、也高于全部A股的股息率TTM的中位数1.12%水平。

盈利能力和现金流方面,中证A500指数25年一致预期的ROE与每股现金流分别为11.0%与1.4元/股,均要高于沪深300、上证50、上证指数。

(五)美国大选落地靴子落地,海外宏观不确定性降低,而中国政策底已现,权益资产目前位置仍然较低

中国政策底已现:为应对名义增长率中枢不足带来的宏微观问题,9月24日一揽子增量政策释放强化逆周期的信号,9月26日政治局会议进一步确认了一轮稳增长周期的开启,随后财政部、住建部等均陆续发布相关政策,强化了顶层稳经济的决心和紧迫性,为基本面预期提升注入信心、进一步提振市场风险偏好,11月8日人大常委会通过“6+4”的化债框架,“政策底”基本确认。

美国大选落地靴子落地,海外宏观不确定性降低:

特朗普上一任期对于竞选时关税的制裁承诺并没有完全兑现,而是打了较大折扣,比如承诺废除奥巴马医改、降低药价、不会削减医疗补贴等,最后均尝试兑现但并未成功,叠加多数行业存在关税豁免的额度,加征关税实际的影响好于市场的悲观预期。

A股当前估值处于历史底部反弹后的中部区段,但对比全球其他市场仍较低。

截至2024年11月11日,中证A500和沪深300的PE TTM分别为14.8X和13.0X,均低于海外主要市场的股指的估值,沪深300的市盈率位于近十年59.4%分位数,与海外主要市场的股指相比,也处于较低位置。伴随近期全球股市波动开始放大,以及人民币汇率稳定,A股对于全球资金的吸引力开始抬升,中证A500指数的吸引力也有望提升。

(六)指数选取成分股考虑ESG评级,符合外资偏好;随着美联储降息周期来临,外资有望加速流入指数

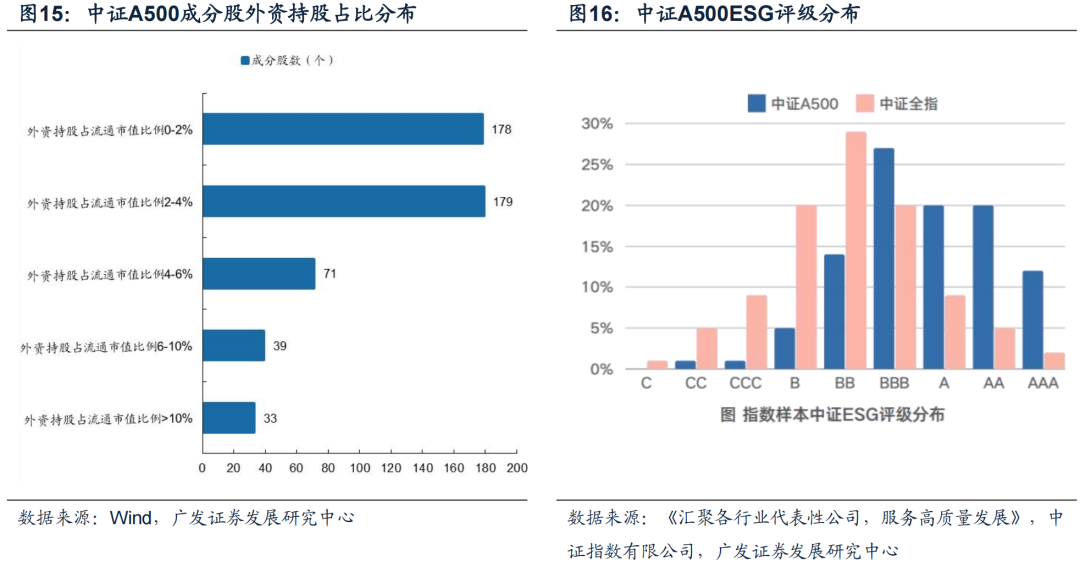

(1)中证A500指数编制也结合了互联互通、ESG等筛选条件,剔除中证ESG评级在C及以下证券,指数样本中证ESG分数中位数为0.85,高于全市场中枢水平,更符合外资偏好,从而便利境内外中长期资金配置A股资产。

(2)作为基本面优质的核心资产代表,中证A500成分股受到外资的青睐,截至2024年11月11日,成分股外资持股占比中位数2.55%,远高于全部A股1.09%的水平,因此,美联储降息周期时有望受益。

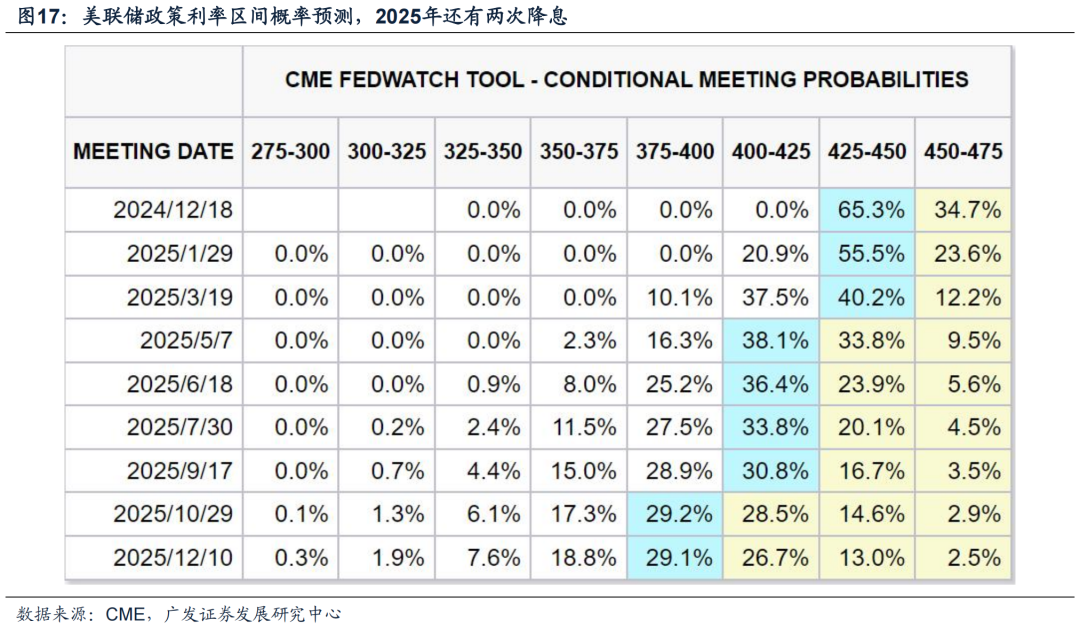

(3)过去两年中美周期错配,随着海外流动性改善和政策支持,人民币资产表现承压的趋势有望迎来反转,外资流出压力有望得到缓解,同时,国内货币政策约束降低,有助于提升稳增长效果,中国资产在全球市场中具有相对吸引力。一方面海外宽松政策在一定程度上减轻人民币贬值压力,并且能够降低国内政策约束,使得国内货币政策变得更加灵活,有助于提升经济稳增长效果。另一方面,美联储步入降息周期也有利于外资回流A股,进而推动A股景气成长和核心资产反弹,根据CME预测数据,预计25年至少还有2次降息,中国相关资产的系统性估值修复有望持续。

四、富国中证A500ETF(563220):规模破百亿

富国基金于1999年在北京成立,是经中国证监会批准设立的首批十家基金管理公司之一,公司注册资本为5.2亿元人民币,总部设于上海,在北京、广州、成都设有分公司。并设有富国资产管理(香港)有限公司和富国资产管理(上海)有限公司。2003年加拿大蒙特利尔银行参股,富国基金成为国内首批十家基金公司中第一家实现外资参股的基金公司。

在2023年,公司获得中国证券报评选的《金牛奖20周年特别贡献公司奖》、《固定收益投资金牛基金公司奖》,获得上海证券报评选的《Top基金公司大奖》、《社会责任投资(ESG)回报基金管理公司奖》,获得证券时报选的《十大明星基金公司奖》、《三年固定收益投资明星基金公司奖》。

富国中证A500ETF(代码:563220)发行于2024年9月25日,是一款紧密跟踪中证A500指数(000510.CSI)的交易型开放式指数基金(ETF)。截至2024年11月12日,规模突破百亿,流通规模达到105.5亿元。

该基金的投资范围为:本基金的投资范围主要为标的指数成份股和备选成份股(均含存托凭证)。为更好地实现投资目标,本基金可少量投资于部分非成份股(包含主板、科创板、创业板及其他经中国证监会允许发行的股票)、存托凭证、债券(国债、央行票据、地方政府债券、政府支持机构债券、政府支持债券、金融债券、企业债券、公司债券、次级债券、可转换债券、可交换债券、可分离交易可转债、短期融资券(含超短期融资券)、中期票据等)、资产支持证券、债券回购、银行存款、同业存单、衍生工具(股指期货、国债期货、股票期权等)、货币市场工具以及中国证监会允许基金投资的其他金融工具(但须符合中国证监会相关规定)。本基金可根据法律法规的规定参与融资及转融通证券出借业务。如法律法规或监管机构以后允许基金投资其他品种,基金管理人在履行适当程序后,可以将其纳入投资范围。

该基金的投资组合比例为:本基金投资于标的指数成份股和备选成份股(均含存托凭证)的比例不得低于基金资产净值的90%,且不低于非现金基金资产的80%。如法律法规对该比例要求有变更的,在履行适当程序后,以变更后的比例为准,本基金的投资比例会做相应调整。

该基金投资策略为:本基金以中证A500指数为标的指数,采用完全复制法,即以完全按照标的指数成份股组成及其权重构建基金股票投资组合为原则,进行被动式指数化投资。

五、风险提示

ETF跟踪指数可能会出现跟踪偏离和跟踪误差的风险;地缘政治冲突超预期使得全球通胀上行压力超预期;海外通胀及美国经济韧性使得全球流动性缓和(美联储降息时点、美债利率下行幅度)低于预期;国内稳增长政策力度不及预期,使得经济复苏乏力,指数业绩低于预期的风险等。