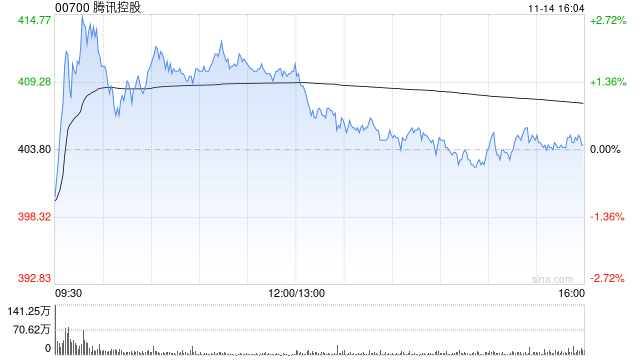

瑞银发布研究报告称,腾讯控股(00700)第三季总收入同比增长8%,符合预期。经调整营业利润略高于预期1%,经调整后净利润达到598亿元人民币,同比增长33%,超出市场预期11%,该行将目标价由580港元上调至588港元,予“买入”评级。

报告中称,腾讯旗下游戏《DnFM》增长趋势有所减缓,但其他旗舰游戏如《王者荣耀》、《PUBG》和《和平精英》表现超出预期,持续实现同比增长。该行预计2025年本土和国际游戏收入分别增长10%和15%。

该行指出,虽然腾讯第三季经调整净利润增长优于市场预期,但毛利率受到一次性支出拖累,该行预计相关支出将于未来几个季度正常化。主要因素包括广告与奥运会相关的内容成本增加及游戏员工奖金的与实际游戏收入入帐之间的时间滞后,导致一般及行政开支增加。该行指出,随着现金收入转化为营收,预计将带来正向的运营杠杆效应。

此外,腾讯推出新的微信小商店(Weixin

Mini-Shops),该服务可以为客户提供索引商品、质量监控系统及售后服务等功能。瑞银指出,微信小商店的目标是整体电子商务市场,虽然可能需要时间来发展,但潜在的增长将是显著的。