来源:锦桥纺织网

2023/24年度我国经济运行总体平稳,扩大内需各项政策措施落地生效,纺织行业内需市场逐步恢复,纺织品服装出口止跌启稳。全国棉花产量虽小幅下降,但进口棉大幅增加,供给整体宽松,国内外棉价呈震荡回落走势。中国棉花协会统计,2023/24年度我国棉花产量587.7万吨,同比下跌11.3%;进口量323.6万吨,同比增长1.3倍;棉花消费量790万吨,同比增长3.9%;期末库存994.9万吨,同比增长13.7%。

8月,全国大部棉花处吐絮期,新疆局部地区进入吐絮盛期,气候条件总体适宜。国内棉市供应宽松,棉纺织行业临近传统旺季,部分企业低位补库,带动棉价在下半月出现小幅反弹,但受今年棉花丰产预期影响,反弹幅度有限,企业对后市信心不足。中国棉花协会预测:2024/25年度全国棉花产量603.6万吨,同比增长2.7%;棉花进口量190万吨,同比下降41.3%;消费量800万吨,同比增长1.3%;期末库存985.5万吨,同比下降0.9%。

一、棉纺织市场季节性回暖

8月,棉纺织行业下游需求有所好转,部分企业低位补库,但受棉花丰产预期影响,需求偏弱格局仍未改变。据调查,8月样本企业纱线产量环比增长7.5%,同比下降6.1%;纱线销售率为73%,环比上升5个百分点。纱线库存25.2天,环比减少3.1天。

国家统计局数据显示,8月规模以上企业纱、布产量同比均下降。其中纱产量188.2万吨,同比下降0.5%;2024年1-8月纱产量1458.4万吨,同比下降1.4%。布产量26.5亿米,同比下降1.9%;2024年1-8月布产量213.1亿米,同比增长3.0%。

二、商业库存环比下降

8月,棉市供应宽松,内外价差收窄,纱厂订单有所回暖,部分企业低位补库意愿增强,原料库存小幅增加。截止8月31日,全国棉花商业库存214.7万吨,环比下降63.1万吨,降幅22.7%,高于去年同期51.6万吨;同期,纺织厂在库棉花工业库存量84.9万吨,环比增加4.2万吨,同比增加6.1万吨。新疆棉花专业仓储库出疆发运量30.0万吨,较上月增加6.7万吨,高于去年同期8.4万吨。

三、棉花进口量环比下降

8月,我国棉花进口量环比有所下降,澳棉进口量位于首位。据海关数据显示,月内我国进口棉花15万吨,环比下降25%,同比下降14.3%。其中澳棉占比36%,排名第一;美国排名第二,占比30%。1-8月我国进口棉花215万吨,同比增长1.5倍;2023/24年度进口棉花323.6万吨,同比增长1.3倍,同期棉纱进口也有较大增幅,2023/24年度进口棉纱167万吨,同比增长24.6%。

四、2024/25年度全国棉花总产量为603.6万吨

8月,据中国棉花协会调查,2024/25年度全国植棉面积4075.5万亩,同比下降2.4%;全国大部分棉花处裂铃吐絮期,发育期接近常年或提前3-29天,病虫害发生较轻,预计总产量为603.6万吨,同比增长2.7%,较上期下调1.6万吨。分区域看:新疆大部棉花已裂铃吐絮,预计总产570.5万吨,同比增长3.5%。黄河流域月内大范围强降雨大风天气,导致局部地区棉花倒伏,伏桃脱落,单产有所下降,预计总产17.8万吨,同比下降5%。长江流域出现间断性高温天气,苗情长势较差,预计产量为10.7万吨,同比下降19.1%。

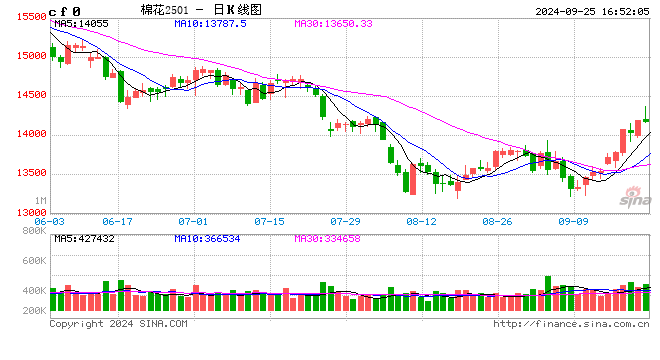

五、国内棉价创年度新低,内外价差持续缩窄

8月,国内棉市供应宽松,中国棉花价格指数整体下跌,20日跌至年度新低14692元/吨,下旬因棉纺需求季节性回暖,企业开工率有所回升,国内棉价有所反弹。同期,受美国经济数据不佳,美联储降息预期增强,USDA下调新年度美国棉花产量等因素影响,国际棉价先跌后涨,跌幅小于国内,内外棉价差收窄。中国棉花价格指数(CCIndex3128B)月均价14957元/吨,环比下跌715元,同比下跌3151元。CotlookA指数月均价79.9美分/磅,环比下跌1.4美分,同比下跌16.7%,折1%关税价格14028元/吨,低于国内棉价929元,价差较上期缩小499元。