一揽子增量政策对居民信心和预期的提振或是更为重要的深层次原因,地产价格企稳、金融市场活跃度增加也起到了加速居民预期改善的重要作用。

核心观点

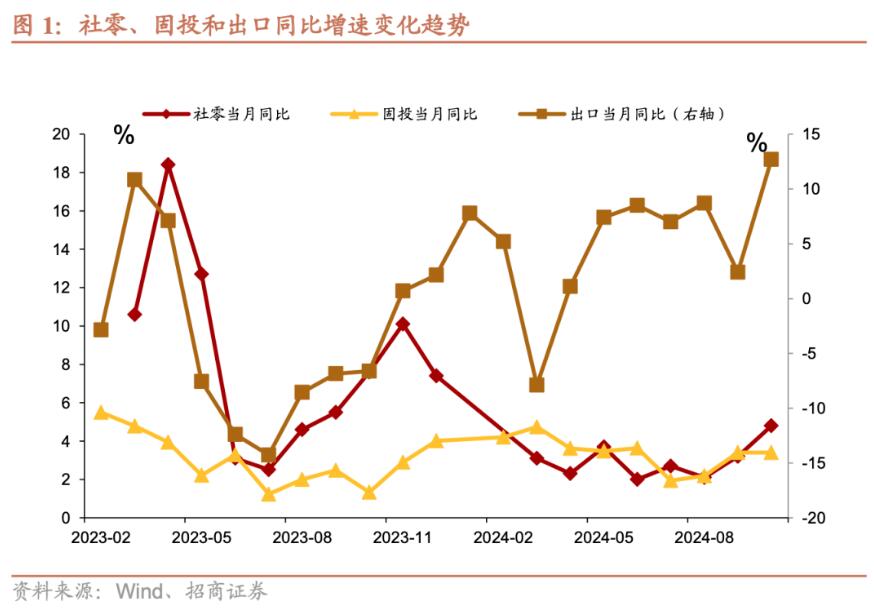

10月经济数据显示经济的结构性亮点进一步增加。10月工业增加值同比增速为5.3%(9月5.4%),服务业生产指数同比增速回升至6.3%(9月5.1%)。服务业回暖大幅提振本月经济增速。三季度经济数据显示不变价视角下房地产对经济的拖累大幅下降,金融业对经济的拉动效应则大幅提升,而批发零售、住宿餐饮、租赁商服等行业对GDP的贡献边际上升。总体来看,上述特征在10月经济数据中仍然延续。

但10月经济数据也体现了各分项之间的强弱分化:1)贸易政策不确定性驱动下的“抢出口”情绪带动出口增速大幅上升,对整体经济的支撑再度增强。2)10月固定资产投资增速持平,基建投资回归合理增速区间但仍然积极,制造业投资略有改善。3)房地产开发投资当月同比增速再度降至低位形成拖累,销售端改善、开工端收缩形成明显分化,反映房企对地产回升的预期仍有待增强。4)居民收入增速修复、财政加力支持、节假日效应、线上促销活动等多重积极因素提振下,不仅家电、汽车等以旧换新领域的消费品延续强势表现,可选消费也进一步呈现出大幅改善迹象。

10月经济数据的另一个重要特征是居民消费端回升斜率超越投资端,除了上述提到的积极因素之外,一揽子增量政策对居民信心和预期的提振或是更为重要的深层次原因,地产价格企稳、金融市场活跃度增加也起到了加速居民预期改善的重要作用。往后看,11-12月消费端回升的弹性有望延续,而投资端的改善仍需继续观测财政的发力情况和增量政策的出台落实。后续增量政策可能会重点针对投资中的薄弱项,以进一步形成经济全面回升的格局。近期政策的出台情况已经初步体现了这一特征:1)11月8日财政部公布了经全国人大常委会审议通过的大规模化债方案,11月12日河南省即宣布发行用于置换存量隐性债务的特殊再融资债,化债工作的迅速落地有利于减轻地方债务压力和带来短期内私人部门现金流的改善,并加快年内财政待支出资金的使用进度;2)本周财政部提前下达2025年部分中央财政城镇保障性安居工程补助资金预算566亿元,财政部等多部门宣布包括加大住房交易环节契税优惠力度、降低土地增值税预征率下限等一系列地产支持政策,有助于进一步提振地产预期。

从高频数据来看,11月第一周生产端情况有所走弱,但化债方案正式出台并推动落实后,中上游生产情况已经出现初步的改善信号,或在近期呈现出更为积极的基本面良性循环。考虑到11-12月外需形成大幅拖累的可能性不大,若这一改善趋势能够持续,完成全年经济增长目标的概率也将进一步上升。

10月经济数据显示经济的结构性亮点进一步增加。10月工业增加值同比增速为5.3%(9月5.4%),服务业生产指数同比增速回升至6.3%(9月5.1%)。服务业回暖大幅提振本月经济增速。三季度经济数据显示不变价视角下房地产对经济的拖累大幅下降,金融业对经济的拉动效应则大幅提升,而批发零售、住宿餐饮、租赁商服等行业对GDP的贡献边际上升。总体来看,上述特征在10月经济数据中仍然延续。

但10月经济数据也体现了各分项之间的强弱分化:1)贸易政策不确定性驱动下的“抢出口”情绪带动出口增速大幅上升,对整体经济的支撑再度增强。2)10月固定资产投资增速持平,基建投资回归合理增速区间但仍然积极,制造业投资略有改善。3)房地产开发投资当月同比增速再度降至低位形成拖累,销售端改善、开工端收缩形成明显分化,反映房企对地产回升的预期仍有待增强。4)居民收入增速修复、财政加力支持、节假日效应、线上促销活动等多重积极因素提振下,不仅家电、汽车等以旧换新领域的消费品延续强势表现,可选消费也进一步呈现出大幅改善迹象。

10月经济数据的一个重要特征是居民消费端回升斜率超越投资端,除了上述提到的积极因素之外,一揽子增量政策对居民信心和预期的提振或是更为重要的深层次原因,地产价格企稳、金融市场活跃度增加也起到了加速居民预期改善的重要作用。往后看,11-12月消费端回升的弹性有望延续,而投资端的改善仍需继续观测财政的发力情况和增量政策的出台落实。后续增量政策可能会重点针对投资中的薄弱项,以进一步形成经济全面回升的格局。近期政策的出台情况已经初步体现了这一特征:1)11月8日财政部公布了经全国人大常委会审议通过的大规模化债方案,11月12日河南省即宣布发行用于置换存量隐性债务的特殊再融资债[1],化债工作的迅速落地有利于减轻地方债务压力和带来短期内私人部门现金流的改善,并加快年内财政待支出资金的使用进度;2)本周财政部提前下达2025年部分中央财政城镇保障性安居工程补助资金预算566亿元[2],财政部等多部门宣布包括加大住房交易环节契税优惠力度、降低土地增值税预征率下限等一系列地产支持政策[3],有助于进一步提振地产预期。

从高频数据来看,11月第一周生产端情况有所走弱,但化债方案正式出台并推动落实后,中上游生产情况已经出现初步的改善信号,或在近期呈现出更为积极的基本面良性循环。考虑到11-12月外需大幅拖累经济增速的可能性不大,若这一改善趋势能够持续,完成全年经济增长目标的概率也将进一步上升。

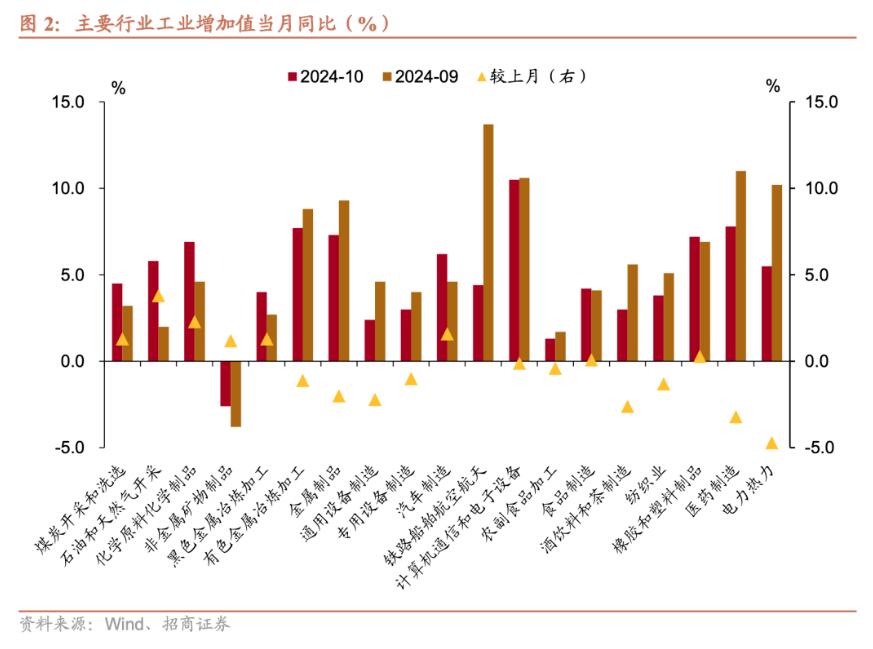

10月工业增加值增速为5.3%,前值为5.4%,基本持平。从具体行业看,与上月相比,上游采掘业增加值增速出现明显反弹,中游原料加工业增加值增速延续改善,而中游装备制造、下游行业整体回落,形成拖累。上游行业中煤炭开采洗选、石油和天然气开采增加值增速均有回升。中游原材料中化学原料和制品、黑色金属、非金属矿物等行业增速改善。中游装备制造、下游行业中除汽车制造、食品制造等部分行业外工业增加值增速普遍下行。

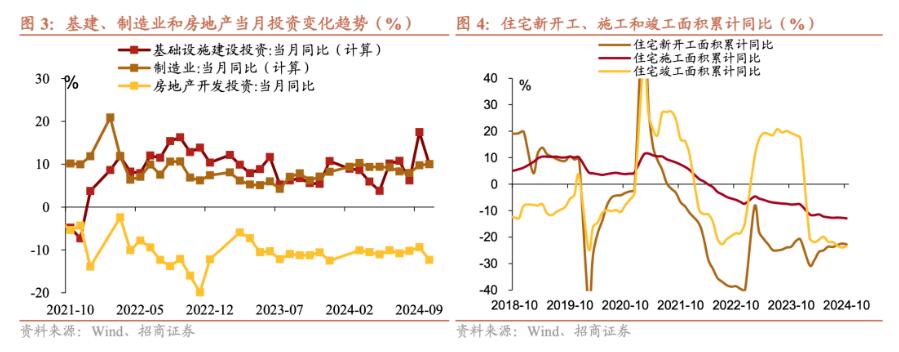

10月固定资产投资增速持平,地产投资拖累再度增加。1-10月固定资产投资累计同比3.4%,前值为3.4%;测算当月同比增速为3.4%,也与上月的3.4%持平。按构成来看,建筑安装工程、设备工器具购置、其他费用测算当月同比增速分别为4.4%、14.3%、-9.4%,前值分别为4.1%、13.8%、-1.9%。建筑安装工程、设备工器具购置投资增速有所回升,其他费用的拖累较大。

基建投资增速回落,制造业投资增速延续反弹,房地产投资增速再度下行。基建投资累计同比增速9.4%(前值9.3%),测算当月同比增速为10.0%(前值17.5%),较上月有所回落,但仍处于今年以来的较高水平。结构上看,前期表现相对强势的电力热力燃气和水生产供应、铁路运输业累计增速有所回落,分别录得24.1%(前值24.8%)、14.5%(前值17.1%),仅水利管理业增速进一步上行至37.9%(前值37.1%)。而前期表现相对较弱的道路运输业、公共设施管理业增速略有回升,分别录得-2.1%(前值-2.4%)、-3.4%(前值-3.5%)。

制造业投资累计同比增速9.3%(前值9.2%),测算当月同比增速10.0%(前值9.7%),延续反弹。近期制造业营收和利润增速仍然承压,但其中受基数效应的影响较大,同时在内需改善之下企业生产已经出现边际回升,为制造业投资提供了边际激励。分行业来看,中游行业中铁路船舶航空航天、计算机通信电子、化学原料及制品、汽车制造投资累计同比增速上升,分别为33.0%(前值31.8%)、13.2%(前值13.1%)、11.2%(前值10.1%)、5.9%(前值5.8%);电气机械、金属制品、通用设备累计同比增速下降,分别为-2.8%(前值-1.6%)、15.8%(前值16.4%)、14.2%(前值14.9%)。下游行业中医药制造业、农副食品加工业投资累计同比增速回落,纺织业投资累计同比增速小幅回升。

房地产开发投资当月同比增速-12.3%,前值-9.4%,降幅再度扩大,增速下行至年内低位。地产销售仍然延续改善态势,但开工端恢复信心有所不足,中长期的预期仍有待改善。10月全国房地产销售面积当月同比增速升至-1.6%(前值-10.8%),但新开工面积当月同比增速下降至-25.7%(前值-17.7%)。全国成交住宅建设用地面积当月同比增速下降至-21.0%(前值13.5%),再度由正转负。拿地端和开工端转弱或是拖累固定资产投资中其他费用的主要原因。近期房地产增量政策继续落地,多项税收政策优惠力度加大,财政部提前下达2025年部分中央财政城镇保障性安居工程补助资金预算566亿元,财政对地产支持力度也再度加大。

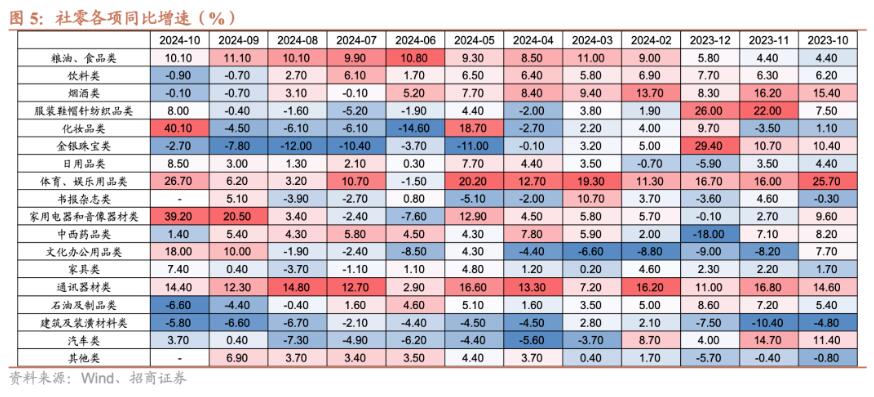

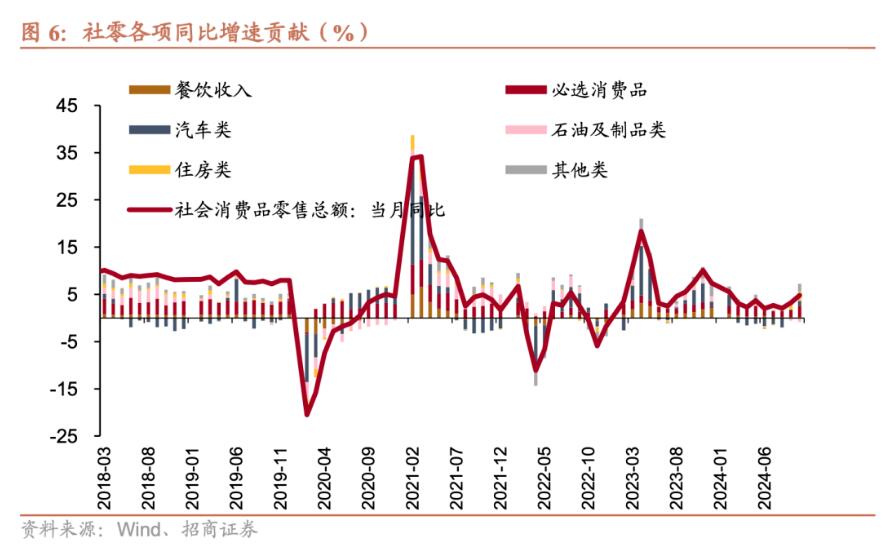

10月,社会消费品零售总额同比增长4.8%,较9月回升1.6个百分点,明显超预期,季调环比上涨0.41%。从绝对增速水平上来看,当月增速中表现亮眼的消费品类主要为消费品以旧换新政策支持下的家用电器和音像器材、通讯器材类、汽车类,以及国庆假期叠加“双十一”促销提振下的化妆品、体育娱乐用品、文化办公用品类。然而石油及其制品类、建筑及装潢材料类仍是主要拖累。从相对于上月的变化幅度来看,化妆品类、体育娱乐用品类、家用电器和音像器材类是增速改善幅度最大的行业,汽车类录得年内次高,家具类录得年内最高值,金银珠宝类同比增速降幅也明显收窄。

10月社零消费的主要亮点:一,财政补贴下以旧换新效果显著,大件消费品类增速进一步上升。超长期特别国债资金补贴消费品以旧换新,各城市陆续出台消费品补贴细则,积极扩大补贴范围和力度,带动10月家用电器和音像器材类社零增速大幅上行至39.2%(前值20.5%)。通讯器材类仍维持较高的社零增速,录得14.4%(前值12.3%);汽车类消费增速录得年内次高值3.7%(前值0.4%)。二是国庆假期叠加“双十一”提前促销带动可选消费明显改善,包括化妆品类、体育娱乐用品类和文化办公用品类。具体来看,化妆品类当月增速录得40.10%(前值-4.5%)、体育娱乐用品类当月增速录得26.7%(前值6.2%)、文化办公用品类当月增速录得18%(前值10%)。服装鞋帽类同比增速由负转正,录得8%,前值为-0.4%;家具类同比增速录得7.4%,前值为0.4%。然而,石油及其制品类、建筑及装潢材料类社零增速继续下滑,分别录得-6.6%、-5.8%,一是10月国际油价波动下行,国内成品油价格再度调降,一定程度上拖累石油及其制品类消费;二是反映当前地产产业链依然偏弱,对应需求仍有待改善。

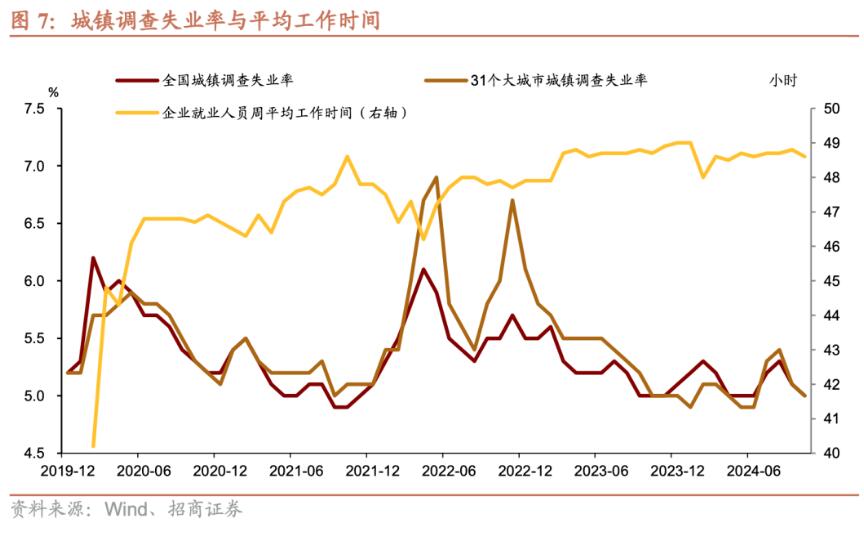

就业情况整体稳定,大城市失业率继续回落。

10月全国城镇调查失业率为5.0%,环比下降0.1个百分点,与往年同期相比,10月的失业率仍处在较低水平。大城市方面,31个大城市城镇调查失业率10月为5.0%,与历史同期相比季节性回落,或指向前期稳就业政策正逐渐显效。10月,全国企业就业人员的周平均工作时间为48.6小时,较上月下降0.2小时,或与国庆7天小长假有关。

本文作者:张静静、张一平(执业证号S1090522050003、S1090513080007),来源:招商宏观静思录,原文标题:《消费因何跳升?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。