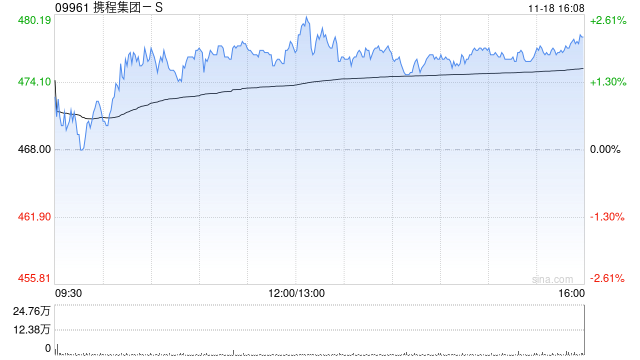

美银证券发布研究报告称,重申携程集团-S(09961)“买入”评级,基于将携程2024及2025财年非通用会计准则净利润预测分别上调20%及30%,目标价由440港元上调至526港元。该行预计携程2024至2026财年盈利复合年均增长率将为12%。

该行预计,携程集团今年第三季度总收入将为156亿元人民币(下同),同比及按季分别升14%及22%,主要由于暑假及黄金周期间国内需求强劲,出境需求强劲,并符合市场预期。

美银证券预计,携程第三季度住宿及交通收入将分别同比升23%及3%;非通用会计准则营运成本预计为51亿元;非通用会计准则净利润预计为48亿元。至于第四季度,该行预计携程营收将同比加速增长17%;但非通用会计准则净利润率将与去年持平于26%。