来源:华夏时报

记者:卢梦雪

存款利率持续调降之下,定期存款成为众多储户 “锁定利息” 的重要选择,高息存款更是备受追捧。然而,辽宁振兴银行 “振惠存” 三年、五年期存款产品的储户却遭遇了意想不到的情况。

近期,购买了辽宁振兴银行 “振惠存” 三年、五年期存款产品的储户陆续收到第三方机构 “尼克矩阵” 客服的消息,被告知未到期的存款产品 “降息”。“存款的一部分利息(额外收益)原本是通过‘尼克矩阵’发放,银行当初承诺产品到期时利息和额外收益一并发放,现在产品未到期,额外收益却不发了。”储户们对此十分不满。

《华夏时报》记者了解到,此次 “降息” 意味着振兴银行 “振惠存” 三年期(原利息4.5%)和五年期(原利息4.8%)存款产品的利息将在11月19日分别降至3.5%、4%,此前约定的额外收益不再兑现。

存期内的存款为何会降息?是否违反与储户的约定?《华夏时报》记者就相关疑问联系了振兴银行,该行否认了违反约定的说法,表示“没有存款期内中途下降利率的行为,没有违反存款产品服务协议”。

该行客服人员同时告诉记者,此前银行确实与尼克矩阵合作开展了阶段性营销活动,双方各承担一部分给储户的收益,而现在,双方的“合作结束了”。

存量存款“降息”

11月15日起,振兴银行储户陆续接到 “尼克矩阵” 客服电话,称 “为了更合规经营,储户之前参加的‘尼克伙伴助力计划’将于 2024年11 月19日结束,产品助力收益将终止”。

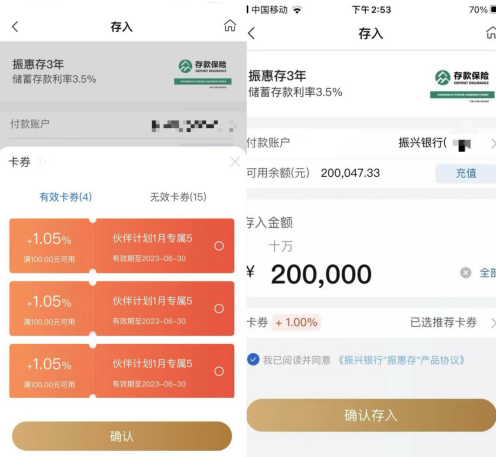

振兴银行官方介绍显示,“振惠存”是该行发行的一款创新型现金管理存款产品,存款期限有三个月、六个月、一年、三年、五年。

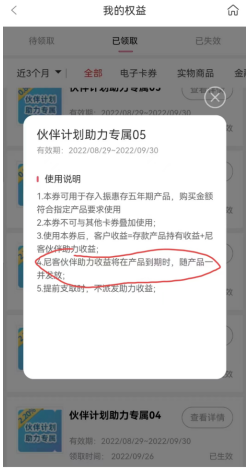

储户们向《华夏时报》记者提供的资料显示,他们购买“振惠存”之时,产品显示的三年期、五年期的存款利率分别为3.5%、4%,在市场上吸引力有限,而他们之所以最终决定购买,是因为振兴银行发放了能给产品加息的“助力券”,变相拉高了产品收益。

“这个助力券是通过第三方‘尼克矩阵’发放的,银行客户经理先把有意向购买的储户加入白名单(即‘开白’),储户就可以参加‘尼克伙伴助力计划’,领到1%、0.8%的加息‘助力券’。在银行APP购买振惠存产品时,勾选领到的助力券,三、五年期产品利率就从3.5%、4%上涨到了4.5%(3.5%利率+1%助力券)、4.8%(4%利率+0.8%助力券)。”储户们向记者介绍。

按照彼时银行介绍的利息发放规则,客户收益=存款产品持有收益+尼克伙伴助力收益。其中,定期存款本金和到期日应付利息,将在到期日当日结清,而助力券对应的助力收益,将在产品到期时随产品一并发放。

不过,助力活动刚刚进行一年左右,为何助力活动就提前终止了?

“当初说得好好的,现在存款还没到期,当时允诺的收益率就已经不作数了。”有储户在社交平台吐槽道。

有细心的储户同时发现,收到相关通知后不久,银行还悄悄篡改了存款界面,此前可以查询助力收益的模块“打不开了”。

第三方机构发放的收益谁来出?

与存款降息同样让储户不解的是,为何银行的存款产品,由第三方尼克矩阵来通知助力活动终止?尼克矩阵与振兴银行在这次活动中都承担着怎样的角色?

《华夏时报》记者了解到,上述提到的第三方尼克矩阵实际指北京尼克矩阵科技有限公司。天眼查数据显示,该公司成立于2018年,位于北京朝阳区,是一家以从事科技推广和应用服务业为主的企业,控股股东是上市公司北京科蓝软件系统股份有限公司(300663.SZ)。该公司2023年工商年报显示,该行参保的员工人数仅有18人,人员规模小于50人。

而储户们领取加息券之时,向他们介绍活动规则的是振兴银行与尼克矩阵的“联合福利官”,通过振兴银行企业微信与储户联系。

辽宁振兴银行的存款活动为何会由第三方来派发利息奖励?记者以储户身份,就此联系了振兴银行和尼克矩阵客服人员进行咨询。

尼克矩阵方面表示,他们是振兴银行的运营合作服务商,该银行手机银行开展的积分类活动均是由他们负责。

振兴银行客服则表示,该助力活动是银行与尼克矩阵合作开展的阶段性营销活动,现在尼克矩阵取消了“振惠存”三年期、五年期的助力权益,双方的“合作结束了”。

不过,记者也同时了解到,为补偿储户,振兴银行提出,若储户在上述两种存款到期前提前支取,产品将仍按存单利率(银行方提供的利率部分)结算储户实际存款天数的利息。

然而,无论怎样的补偿方案,储户们都将损失一部分“预期”的收益。

有储户计算,如果11月19日后尼克矩阵的“加息券”取消,那他将只有11个月的存款能按照4.8%的利率计算,剩余25个月的存款按照4%的利率计算,以30万元的存款本金计算,他将比之前少获得33800元的收益。

“剩下两年多损失了3万元,但我也只能继续存下去,因为银行吃准了我们的软肋,知道即使不给我们尼克矩阵的加息券,我们也只能继续存下去,因为现在再难找到3.5%以上的存款产品了。”该储户无奈道。

11月20日,陆续有储户表示,已经收到了银行发放的11月19日之前的助力收益。

行为或涉及违规

振兴银行是辽宁省首家民营银行,2021年、2022年该行吸收存款总额分别为210.56亿元、206.84亿元,同比减少7.15%、1.76%,直至2023年,该行存款规模才回升至232.52亿元,同比增长12.42%。

11月20日,回复《华夏时报》记者对于存款存续期内取消额外收益的合理性的采访时,辽宁振兴银行相关人士表示:“我行没有存款期内中途下降利率的行为,没有违反存款产品服务协议。我行客户的存款始终享受存款保险保障。”

可以注意到,说起助力券活动终止的原因,振兴银行和尼克矩阵都提到了“合规经营”的要求。

记者了解到,2021年,原银保监会、中国人民银行曾发布了《关于规范商业银行通过互联网开展个人存款业务有关事项的通知》(下称《通知》),其中提到,商业银行通过互联网开展存款业务,应当严格执行存款计结息规则和市场利率定价自律机制相关规定,自觉维护存款市场竞争秩序。

而今年4月,市场利率定价自律机制发布《倡议》,要求银行业金融机构禁止通过“手工补息”的方式高息揽储,立即开展自查,并于2024年4月底前完成整改。

记者了解到,实际上从今年3月开始,振兴银行就开始了相关存款产品的调整,陆续下调了7天通知存款、1年期存款的续存助力,并终止了3个月存款、6个月存款的续存助力。

而本次终止助力收益的“振惠存”三年期、五年期存款产品,受影响的主要是在银行APP下单存款的储户,有一部分此前从第三方互联网平台“回迁”过来的储户,其同类型产品的助力收益尚未受到影响,这也成了很多受影响储户不满的原因之一。

对于利息补贴、营销宣传,《通知》提到,商业银行不得通过非自营网络平台开展定期存款和定活两便存款业务,包括但不限于由非自营网络平台提供营销宣传、产品展示、信息传输、购买入口、利息补贴等服务。

此外,对于银行与第三方机构的合作,2022年末,原银保监会在发布的《银行保险机构消费者权益保护管理办法》指出,银行保险机构不得允许第三方合作机构在营业网点或者自营网络平台以银行保险机构的名义向消费者推介或者销售产品和服务。

而早在2020年,就有华东地区某银保监局下发通知,明确要求辖内各类型银行机构不得通过第三方互联网平台或与其他第三方中介合作的方式吸收存款,“已经开展合作的,即日起下架相关存款产品,终止合作”。

本次振兴银行与第三方机构合作发放存款利息,通过“加息券”拉高存款利率,或涉及高息揽储等违规。

“我行一直遵循相关部门各项管理要求,合规经营、稳健发展。”当记者就高息揽储、异地揽储相关问题询问振兴银行时,该行回应称。

招联金融首席研究员董希淼向《华夏时报》记者分析,当前,存贷款利率已进入下行通道,商业银行净息差下滑压力仍然较大。从中小银行的角度看,部分中小银行吸收高成本存款,如果资产负债管理能力跟不上,会影响其发展的稳健性和可持续性。

此外,过高的存款利率也会增加银行负债成本并向资产端传导,可能抬高企业和个人贷款利率,影响金融支持实体经济的可持续性。

“违规业务必须提前终止。”董希淼认为,银行与第三方机构合作发放存款利息的操作属于违规,储户要增强合规意识,不被所谓的高息及变相“加息”行为所诱惑。

有律师则提醒,需要关注上述产品中声称由第三方机构发放的“额外收益”具体是由谁出资的。

“第三方机构发放额外收益帮银行揽储,这部分额外收益是由第三方机构承担还是银行承担?银行是否在此过程中付出了更多的成本?”该律师提醒道。