来源:新识研究所

11月19日晚间,晨鸣纸业发布了《关于公司部分债务逾期暨部分银行账户被冻结的公告》,将公司当前正在面临的流动性问题“公之于众”。

面对公告发布后投资者的一片哗然,11月20日,在拨打数次电话后,新识研究所终于接通了晨鸣纸业的投资者交流热线,对方回应了有关金融机构“抽贷”、超七成产能停产、公司为复产做出了哪些准备、如何面对未来发展的问题。

1

超七成产能停产,晨鸣纸业陷入流动性泥潭

在晨鸣纸业11月19日发布的《关于公司部分债务逾期暨部分银行账户被冻结的公告》中,公司表示,受到行业下行尤其是白卡纸供需矛盾导致的主要产品降价影响,公司的盈利能力持续转弱,再叠加金融机构压缩贷款的情况,子公司出现了债务逾期、相关账户被冻结的情况。

在具体数额上,公告显示,晨鸣纸业及子公司累计逾期的债务本息金额合计人民币18.2亿元,占公司最近一期经审计净资产的10.91%;晨鸣纸业为子公司相关融资提供连带责任保证担保,对应逾期金额为人民币5.74亿元,约占公司最近一期经审计净资产的3.44%。

截至公告发布,公司及子公司累计被冻结银行账户冻结金额累计人民币6483.7万元,占公司最近一期经审计净资产的0.39%。

虽然被冻结金额仅占净资产的0.39%,但却已经对公司产能造成了致命性的影响。

据公告,为减少亏损,自11月份以来,晨鸣纸业就已经对部分生产基地进行了限产、停产。截至公告披露,寿光基地1条白卡纸生产线、1条文化纸生产线和1条铜版纸生产线、湛江基地化学浆生产线、1条文化纸生产线和1条白卡纸生产线、江西基地及吉林基地均已临时停产,占到了总产能的71.7%。

针对大规模停产的情况,公司公告表示:“目前,公司正通过多个途径拓宽融资渠道,努力筹措偿债资金,并积极与债权人沟通去解决债务情况;同时,公司将采取有效措施尽全力保障生产经营,继续加大非主业资产处置力度,努力改善公司经营状况。”

但现实情况却是,公司的流动性并不允许其快速复产。

具体来看,公司半年报披露的期末现金及现金等价物余额尚有8.028亿元,而到了三季报发布后便只剩3.087亿元了,而在2021、2022、2023年同期,该数据则为36.7亿元,20.55亿元、10.83亿元,流动性如此快速地枯竭,也让人质疑占比七成以上的产能如何才能拿到足够的资金复产。

究竟具体有哪些筹措资金用于复产的手段,晨鸣纸业投资者交流处的工作人员对新识研究所表示,“当前公司债务逾期的情况已经达到了披露的标准,目前正在同债务人与法院进行相应的沟通中,但由于涉及公司内控,具体方案不方便对外透露。”

而之所以会沦落到债务逾期的地步,除了受到行业供需变化影响外,公司的扩产策略看起来也难辞其咎。

据全球印刷与包装工业报道,近年来,晨鸣纸业频繁投资扩大产能,如2006年投资超24亿元的年产30万吨超压纸项目、2009年年产80万吨高档低定量铜纸板项目以及2013年江西晨鸣年产35万吨高档食品包装纸项目等。

2022年,公司还曾计划在寿光和湛江分别投资建设年产30万吨和18万吨的项目。然而,产能的快速扩张导致供过于求,给公司带来了巨大的经营压力。

新识研究所也向该工作人员提出了是否是因为前期激进扩产、对行业竞争没有正确看待而导致行业下行期间公司出现流动性危机的问题。

对方并没有进行正面回答,只是将公告中已经披露的内容重述了一遍,表示,“本次流动性危机是由于白卡纸价格受到了供需矛盾的影响,再叠加金融机构压缩贷款规模所致”,言外之意便是不愿提及过去的扩产。

此外,对于公司及行业未来的发展,晨鸣纸业投资者交流处的工作人员表示,“无论是宏观经济还是整个造纸行业,不可能一直是低迷的,这段时间造纸企业们都会致力于修炼内功,公司也会聚焦主业,积极地处置非主业资产,虽然当前出现了暂时性流动资金紧张的情况,但公司上到高层领导,下到底层员工,都会全力以赴应对。”

2

山鹰国际,被股市大涨“拯救”的纸企

而在晨鸣纸业正式公告“落水”外,另一家连续九年蝉联《财富》中国500强的造纸企业——山鹰国际,也刚刚走出“化债”的阴影。

造纸业作为典型的长链条、重资产企业,山鹰国际也自然逃不开借债,不过山鹰国际并非向金融机构借款,而是向投资者发行了4期可转换债券。其中03、07年发布的可转债顺利落地,但18、19年发布的可转债却继承了“事不过三”的传统。

在发行的前五年半中,山鹰转债的走势都属于平平淡淡,但在临近到期的最后半年中,却由于公司是否能按时还钱的问题出现了波折。

2024年中报显示,公司短期借款为144.4亿元,其中一年内到期的非流动负债60.3亿元,长期借款67亿元,应付债券19.4亿元,有息负债合计291.1亿元,而其短期内能动用的类现金中货币资金仅为43.6亿元。

而更加紧急的是,于2018年发行的山鹰转债将于2024年11月21日到期,据财中社报道,截至10月中旬,山鹰转债的存续规模为22.5亿元;而在2019年发行的鹰19转债存续规模为18.4亿元,于2025年12月13日到期。

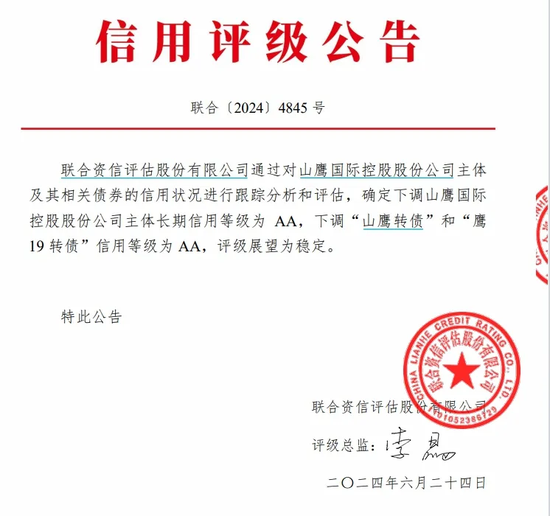

在可能存在的金融产品兑付压力下,6月24日,联合资信确定下调山鹰国际主体长期信用等级为AA,下调“山鹰转债”和“鹰19转债”信用等级为AA,评级展望为稳定。

联合资信认为,公司长短期偿债能力指标表现较弱。“山鹰转债”和“21山鹰国际GN001”将于2024年内到期,考虑到2023年末公司非受限货币资金的保有量较小,公司面临较大的短期偿债压力。

针对如此巨大的可转债还款压力,山鹰国际做出了变卖资产和金融手段两手准备。

七年前,山鹰国际斥资19.52亿人民币收购北欧纸业100%股权,以此介入技术壁垒高、盈利能力更强的高端特种纸细分市场领域,上市公司通过在瑞典设立的公司SUTRIV Holding AB间接持有北欧纸业100%股权,当时此举被视为公司国际化发展战略重要举措。

而在今年3月12日,山鹰国际发布公告,表示为了进一步优化资源配置,拟出售所持子公司Nordic Paper Holding AB (publ)(即“北欧纸业”)48.16%股权中的全部或部分股权,简而言之就是变卖资产以应对可能到来的兑付压力。

而在金融手段方面,尽管公司多次下调转股价格,但由于存在溢价,转股效果不佳,中期报告显示累计仅有6000元的鹰19转债转换为公司A股普通股,鹰19转债和山鹰转债累计转股数为2526股。

此外,在广汇汽车正股面值退市、可转债无法全额兑付的背景之下,价格最低跌至1.32元的山鹰国际,也被列作了可能步广汇汽车后尘的企业。投资人出于对安全性的考量,纷纷卖出山鹰国际的两期转债,价格最低跌至77.755元与61元。

可以说,山鹰国际距离深渊只有一步之遥,而为了拯救转债、拯救企业,山鹰国际于当日出台了两个措施,分别是下修股价和增持可转债。而后,可转债价格虽然有所上涨,但距离解除危机还有一定距离。

但这一切的危险都随着9月末的股市行情启动归于平静。随着股市的异动上涨,山鹰国际也于9月26日将转股价下修到底,在正股快速上涨之下,山鹰转债在9月30日和10月8日出现大幅负溢价,两天转股12亿元。在到期日的最后几天里,山鹰转债也均尽数转股完成。

至此,山鹰国际的债务保卫战正式结束。

3

写在最后

11月20日,在晨鸣纸业一字跌停的同时,同为造纸板块的博汇纸业却在开盘后迅速涨停,整个造纸印刷板块也上涨2.28%。因为市场认为,白卡纸产能占总供应量14%的晨鸣纸业,在下行期间退出竞争,对于整个行业出清来说是巨大的利好。

但是,作为继山鹰国际后的又一陷入泥潭的造纸企业,晨鸣纸业无论从流动性还是从停产中走出的困难程度来说,都已经不像山鹰国际一般简单,而有机会施以援手的,或许只有当前的强大竞争对手们,才能充当那个“白骑士”吧。