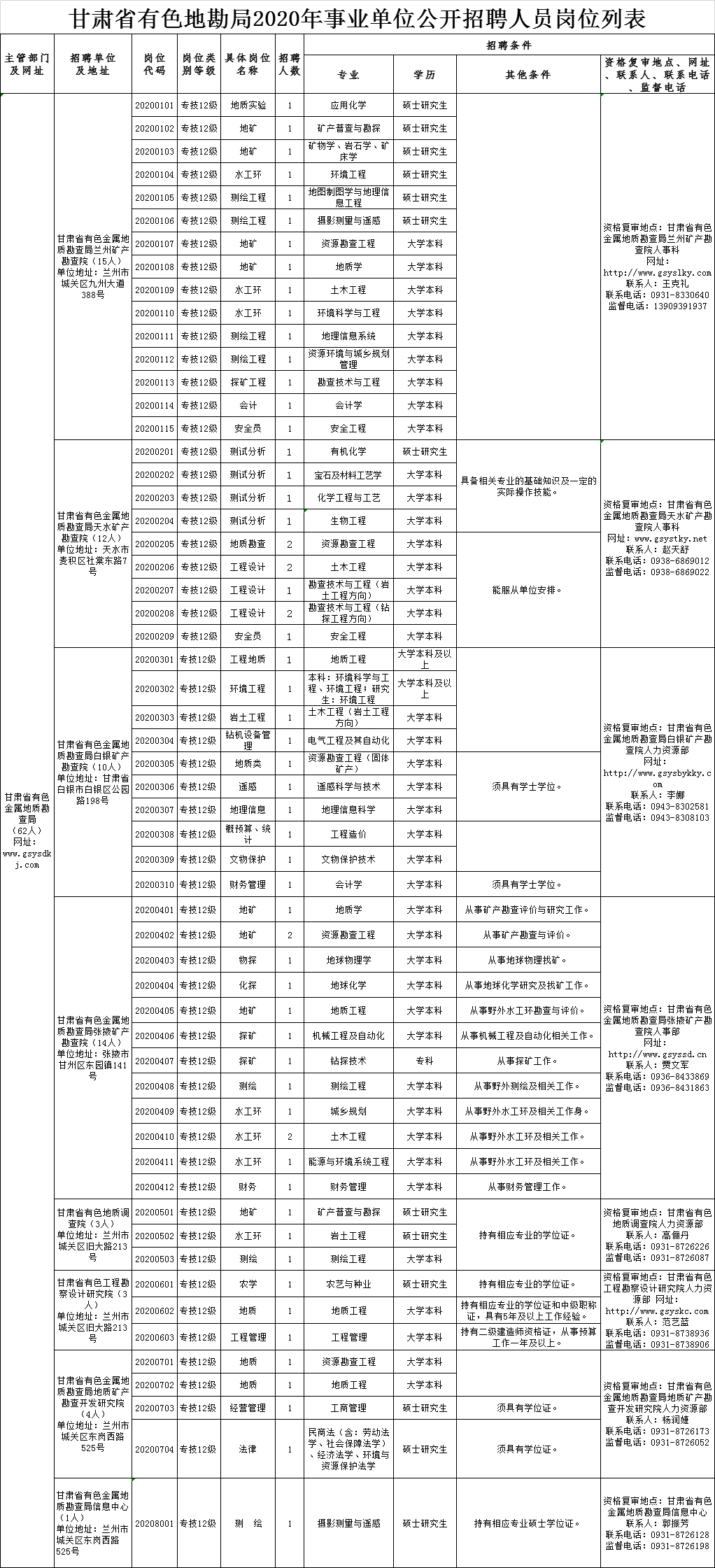

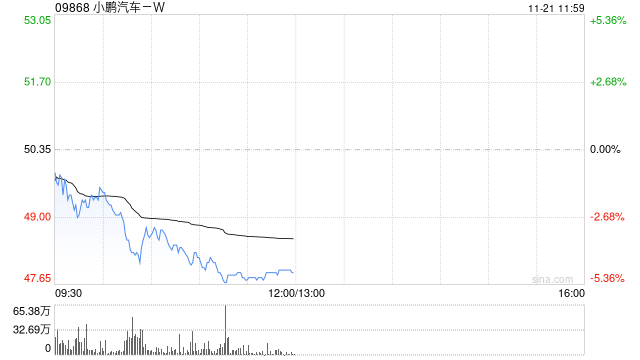

交银国际发布研究报告称,维持对小鹏汽车-W(09868)之前的观点,M03和P7+的产品力和性价比定位将会对明年发布的车型有正面作用。同时由于小鹏未公布增程车型的时间表,该行认为市场还没计价增程对销量的推动作用,明年销量依然有上调空间。该行维持“买入”评级和目标价77.36港元。

报告指,公司第三季汽车毛利超预期,收入按季升24.5%,汽车销量按季增54%,毛利率15.3%,其中汽车毛利率8.6%,按季修复2.2个百分点,超市场和该行预期。M03和P7+这两款较低价车型占比也会按季提升,单车价格还会按季继续下行。但是在规模效应和优化BOM成本下,该行预期毛利率将持续改善。