来源:中信建投证券

一、往期观点回顾

在上周的《【周策略】本周A股走势震荡背后原因,如何穿越市场震荡期?》我们谈到:“本次国内政策的转向体现了高层思路和重心的转变,A股中长期向上的确定性仍较强,建议投资者理性看待当前的调整。往后看,国内一揽子增量政策的实施有望稳定经济,A股抗外部冲击能力将在短期波动后逐渐增强,回归经济基本面影响。后续,随着化债政策顺利落地、四季度进入业绩修正和年底估值切换的阶段、中证A500进入批量建仓期,偏蓝筹风格方向有望获得资金关注。”从本周A股市场走势来看,也基本印证了我们上周的一些判断,前期强势的题材概念持续震荡回落,资金部分流入低估的蓝筹品种。

二、一周市场回顾及走势分析

本周沪深指数缩量回落,市场情绪逐步低落,盘中热点散乱。短线行情没有一致性预期的明确主线,加之新增散户资金和游资的活跃,热点切换和板块轮动较快的特征预计仍将维持一段时间。同时,由于多空双方的分歧日渐增大,后续市场能否回归强势关键还将取决于人气指数和新的领涨板块的表现。目前来看,随着存量政策加快落实以及一揽子增量政策发力推出,国内经济企稳回升的态势开始初现,不过短期来自外部的扰动仍在增多,美国对华政策、地缘政治等方面均面临较大不确定性,不排除股指波动进一步放大的可能,短期多空分界岭或仍将面临市场的考验,建议投资者注意把握市场节奏,精选个股操作。板块方面,轻工机械、可控核聚变、超导概念等板块涨幅居前,电信运营、保险、白酒、金融等板块表现偏弱。下面我们对本周走势作一简单回顾:

周一市场延续缩量调整,创业板指领跌,市场热点主要是围绕着破净概念股所展开,而此前活跃的AI应用与消费电子跌幅居前,个股分歧加剧;周二市场午后V型反弹,创业板指领涨,沪指3300点失而复得,全市场超4500只个股上涨,锂矿股集中爆发,部分人气高标迎来修复;周三市场延续普涨反弹,三大指数全线收涨,热点分布较为均匀,其中AI应用与固态电池均迎来修复,赚钱效应进一步提升,不过量能增幅有限;周四市场窄幅震荡,三大指数涨跌不一,新方向崛起,可控核聚变概念股涨幅居前,但持续性有待观察,量能小幅萎缩,后续或将面临短线的方向选择;周五市场午后单边下行,创业板指领跌,沪指下跌超100点失守3300点,超4900只个股下跌,逾1500股跌超5%。

以下是影响近期市场的重要财经信息:

11月18日,财政部表示,已于11月9日将6万亿元债务限额下达各地,部分省份已经启动发行工作;超长期特别国债支持“两新”资金3000亿元也已全部下达。

11月18日,上海市住建委等四部门联合印发通知,取消普通住房和非普通住房标准。上海成为首个取消普宅非普宅标准的一线城市,有望大幅降低住房交易成本。

11月19日,证监会主席吴清在第三届国际金融领袖投资峰会上致辞表示,目前,互换便利首批500亿元操作已经落地,超过120家上市公司披露了回购增持再贷款。

11月19日,2024中国5G+工业互联网大会在湖北武汉开幕。工业和信息化部正式发布2024年“5G+工业互联网”融合应用试点城市名单,南京、武汉、青岛、深圳、苏州、上海、宁波、广州、沈阳、成都上榜。

11月20日,国家新闻出版署公布2024年11月份国产网络游戏审批信息,共112款游戏获批,连续第二个月发放数量超过110款。

11月20日,国泰君安与海通证券重大资产重组获上海市国资委批复。另外,市场监管总局决定对国泰君安与海通证券合并案不实施进一步审查。

11月21日,国务院国资委提出,要健全更加符合国资央企特点的科技创新机制,推动中央企业在科技强国建设中发挥更大作用。

11月21日,商务部印发促进外贸稳定增长的若干政策措施,将促进跨境电商发展,持续推进海外智慧物流平台建设。

11月22日,中方回应所谓60%关税:由进口国消费者和最终用户“买单”。

11月22日,上海:统筹划设一批低空飞行航线 探索划设上海市低空公共航路“一张网”。

(一)市场整体表现

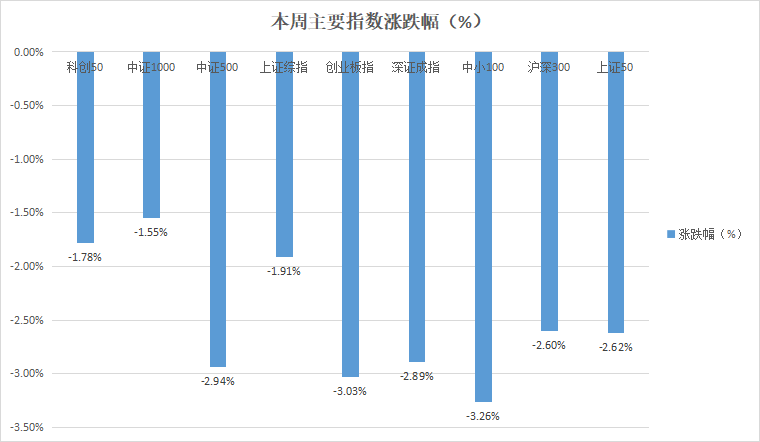

本周大小盘指数整体呈现调整走势,其中,中证1000、科创50指数跌幅相对较小,分别收跌-1.55%、-1.78%,中小100、创业板指跌幅相对较大,分别收跌-3.26%、-3.03%。(见图1)

图1:

(二)板块表现

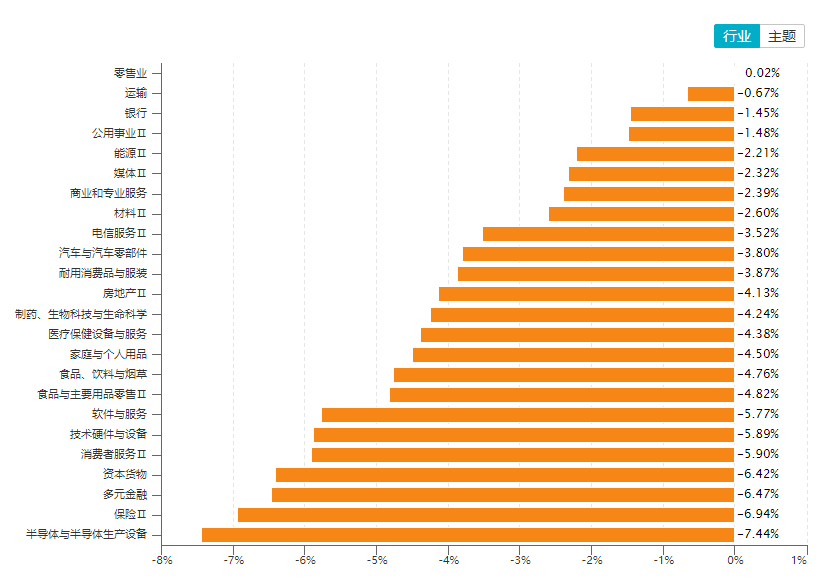

从行业板块表现来看,本周零售业、运输、银行等板块跌幅相对较小,半导体、保险等板块跌幅相对较大。(见图2)

图2:

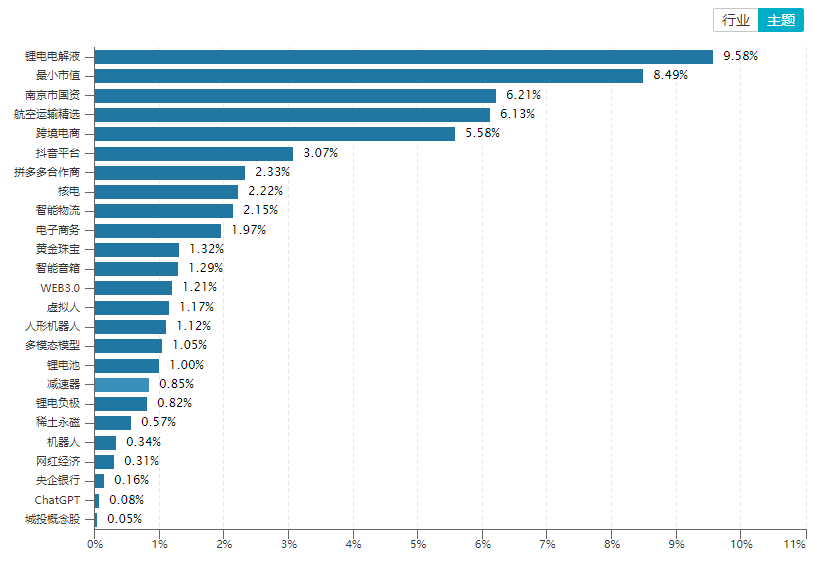

从概念板块涨幅来看,锂电、最小市值等方向表现强势,城投、ChatGPT等概念表现相对较弱。(见图3)

图3:

(三)市场资金流向

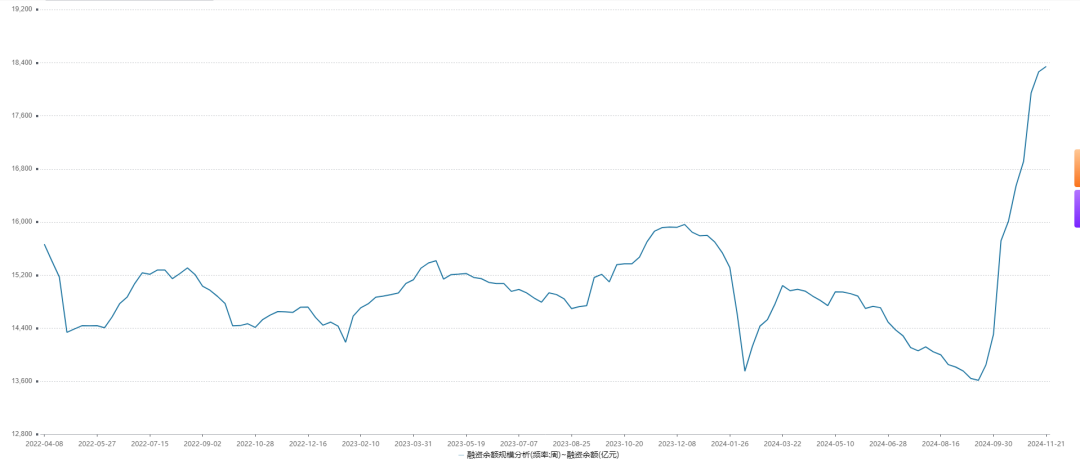

融资余额方面,本周融资余额继续回升,国内政策转向明显,市场风险偏好仍在逐步修复。(见图4)

图4:

三、近期影响市场的重要因素

我们认为,近期行情走势主要取决于以下几个影响因素:

(一)国内重要政策

本周初,证监会发布《上市公司监管指引第10号——市值管理》,表示上市公司应当牢固树立回报股东意识,采取措施保护投资者尤其是中小投资者利益,必要时积极采取措施提振投资者信心,推动上市公司投资价值合理反映上市公司质量。受此消息提振,当日破净股大幅走强,破净资产存在较多的钢铁、银行、中字头等方向表现亮眼,对指数形成一定支撑。随后中国证监会主席吴清11月19日在第三届国际金融领袖投资峰会上表示,突出加快推进投资端改革,表示“在座有很多的长期投资,当然长期投资、短期投资我们都是欢迎的,但现在市场上更需要把长期资金入市的堵点打通。”这对于拨开当前市场迷雾有重要作用,同时释放了活跃资本市场的重要信号,市场情绪进一步修复,迎来反弹行情,高位人气股持续走强,市场情绪再度高涨。期间,产业利好消息不断也助推市场结构性机会持续演绎,比如,工业和信息化部部长金壮龙11月21日主持召开第七次中小企业圆桌会议,围绕支持人工智能领域中小企业发展、推动人工智能赋能新型工业化,听取企业情况介绍和意见建议,催化AI应用方向持续活跃。商务部印发促进外贸稳定增长若干政策措施提出,加大对外贸企业的融资支持力度,促进跨境电商发展,催生互联网电商概念持续走强。整体而言,本周在管理层持续发声和产业政策加码的驱动下,迎来修复行情。但国新办11月22日举行国务院政策例行吹风会,介绍促进外贸稳定增长的有关政策措施,截至发稿并未有超预期政策浮现,市场再度遇冷。在当前业绩披露空窗期,政策或仍是短期行情的重要影响因素,后市仍值得重点关注。

(二)重要事件和数据发布

下周临近11月底,许多行业产业等重要会议和论坛集中举办,有望催生相关题材概念反复活跃,推动结构性行情持续演绎,可重点挖掘。一是首届鸿蒙生态大会将于11月23日在深圳举办,华为Mate品牌盛典将于11月26日举行,需关注是否对华为相关概念题材形成催化。二是2024中国(郑州)数字化与先进装备制造业博览会将于11月26日至28日在郑州举办,全球低空经济论坛2024年年会延期至11月27日在北京举行,第八届中国系统级封装大会将于11月27日在苏州举办,2024世界消费电子展将于11月28日至30日在深圳举办,2024中国国际数字和软件服务交易会将于11月29日至30日在大连举办。可积极关注相关信创、低空经济、半导体封装、消费电子、软件等题材的投资机会。三是中国11月综合PMI、中国11月官方制造业PMI将于11月30日公布。PMI能够反映经济总体变化趋势,及企业经营活动多个侧面的运行情况,市场可能以此观望目前经济形势。综合而言,以上这些重要事件仍有望催生相关题材概念反复活跃,推动结构性机会持续呈现。

(三)海外市场

美联储在2024年11月的议息会议上,决定将基准利率下调25个基点至4.50%~4.75%,同时IOER(隔夜逆回购利率)和ONRRP(隔夜准备金利率)也同步下调至4.65%和4.55%。这一决策反映了美联储在应对当前经济形势时的灵活性和相机抉择的策略。同时,美联储在会议声明中调整了关于就业和通胀的措辞,显示出对就业市场的担忧有所减弱,但对通胀形势的态度仍然谨慎。尽管没有明确设定未来的降息计划,但美联储表示将根据就业与通胀数据变化相机决策。未来降息路径再度变得扑朔迷离,或对权益类市场运行有所扰动。美联储的降息决策也可能对美元汇率产生一定影响,近期美元持续走强,对A股市场造成一定的资金压力。美债收益率也呈现出一定的波动性,特别是美债收益率倒挂现象持续存在,且已打破历史纪录。截至2024年11月18日,10年期与3个月期美债收益率的倒挂已持续超过750天。美债收益率倒挂现象引发了市场的广泛关注和担忧,一些投资者认为这是经济衰退的预警信号。以上外部因素不确定性加剧,引发观望情绪上升,或压制A股攀升动能。未来仍需关注相关因素变化,是否出现更加利于权益市场表现的局面。尤其是11月27日,美国第三季度实际GDP年化季率修正值、美国至11月23日当周初请失业金人数、美国10月核心PCE物价指数年率等数据预计披露,或再度修正市场预期,值得重点关注。

(四)地缘政治

俄乌冲突本周再度升级,普京称因西方允许基辅用远程武器攻击俄罗斯,俄罗斯采取回击措施,导致地缘政治紧张加剧。这一事件推动了黄金市场,本周现货金价大涨,此前也多次创新高。投资者对地缘政治风险的担忧加剧,纷纷寻求避险资产。目前地缘政治动态呈现出复杂多变的态势,这些动态不仅加剧了地缘政治紧张局势,也对全球经济和市场产生了重要的影响。因此,投资者仍需要密切关注地缘政治动态,以便及时做好合适的资产配置和仓位管理。

四、下周行情展望及操作策略

展望后市,下周有望延续震荡行情,但结构性机会有望多点开花,只是操作难度或加大,可防御为主,不宜盲目调仓。首先是政策方面,前期密集的政策组合拳已陆续落地叠加月度经济数据多半披露,下周可能进入政策和经济数据空窗期,在当前市场再度遇冷的背景下,市场或再度陷入存量资金博弈的震荡行情。其次是,进入四季度下半场,一些重要的产业行业会议有望集中举办,比如华为、信创、低空经济、半导体等产业论坛,期间有望催生相关题材概念多点开花,推动结构性行情持续演绎,可重点挖掘。最后则是影响A股市场的外部扰动因素,或加剧市场隐忧,但11月27日美国重要经济数据有望公布,或有利于市场修正当前预期,可重点关注是否利多权益市场表现,进而带来积极的交易机会。

综合而言,当前市场历经短暂修复后再度回落,市场情绪转冷,削弱做多动能,未来一周或在政策和经济数据空窗期的背景下,延续震荡行情。但密集的产业重要会议有望催生相关题材机会表现,结构化行情有望持续演绎。只是需谨防题材轮动加速,风格转换加剧个股波动,操作难度加大。但中期而言,中国经济仍有较大增长潜力,A股有望延续上行趋势,短期回调或再度赋予A股配置良机,宜精选优质标的,积极把握配置机会。

操作层面,科技成长仍是最强的进攻方向,破净、重组有望助攻。具体配置方向:(1)市值管理方向的中字头:破净和科技领域重组;(2)核心资产及新质生产力方向;(3)券商股二次配置机会;(4)超跌方向:如大消费(必选消费和医药)、地产、新能源、新能车等;(5)题材方向:重组(科技领域为主)、军工、国产替代等。