来源 IPO魔女

距离湖州银行股份有限公司(以下简称“湖州银行”)2023年11月1日IPO状态更新为“已问询”已有一年时间,湖州银行计划在上海证券交易所主板上市,募集资金将用于补充本行资本金。保荐机构为中国国际金融股份有限公司,审计机构为天健会计师事务所(特殊普通合伙),律师事务所为北京市中伦律师事务所。湖州银行采用主板第一套上市标准。

《魔女IPO》研究发现,湖州银行资本充足水平持续承压,且八成区域贷款集中度高、关联存款依赖等特点,使其抗风险能力面临一定挑战。

01 近八成贷款投放在湖州,区域集中度较高

湖州银行的主要业务包括公司银行业务、零售银行业务和资金业务。

其中,公司银行业务涉及公司贷款、公司存款、票据贴现和中间业务等;零售银行业务涵盖个人贷款、个人存款、银行卡及其他向个人收取手续费和佣金的产品和服务;资金业务包括货币市场业务,债券业务,同业业务,资产管理业务。

截至2022年6月30日,湖州市政府通过城投集团及其一致行动人股东合计对湖州银行间接持股比例始终超过37.56%,为湖州银行的第一大股东。

2019-2021年及2022年上半年(报告期),湖州银行营业收入分别为17.53亿元、18.00亿元、22.68亿元和12.79亿元;净利润分别为7.11亿元、6.49亿元、8.45亿元和4.63亿元。很重要的一点是,湖州银行规模过小,显然不具有行业代表性和蓝筹股的特征,但它却要冲刺上交所主板,恐怕很难如愿。

同时,2019-2021年及2022年上半年,公司利息净收入和其占营业收入的比例有所上升,分别为14.56亿元、15.33亿元、21.11亿元和11.84亿元,占比为83.07%、85.14、93.09%和92.57%,资产利润率则从1.15%降至0.87%。

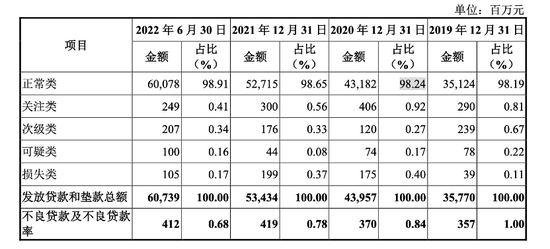

不良资产方面,报告期内湖州银行不良贷款及不良贷款率分别为1%、0.84%、0.78%和0.68%,逐年下降。

《湖州银行股份有限公司2023年度报告摘要》显示,2021-2023年,湖州银行的资本充足率分别为13.44%、12.96%、12.05%,一级资本充足率分别为10.67%、9.97%、9.39%,核心一级资本充足率分别为8.80%、8.41%、8.08%,资本充足率三项指标均呈现下滑趋势。此次拟募资资金将全部用于补充资本金,以支持业务规模增长及绿色金融战略布局。

截至2022年6月30日,湖州银行位于湖州地区分支机构投放的贷款和垫款达480.59亿元,占比为79.12%,嘉兴地区和杭州地区贷款和垫款占比分别为15.14%和5.74%,区域集中度较高。这意味着当地经济环境的变化可能对银行的资产质量产生较大影响。

贷款集中度方面,截至2022年6月30日,湖州银行最大单一借款人贷款总额为3.00亿元,占资本净额的3.09%;最大十家单一借款人贷款总额合计为26.86亿元,占资本净额的27.65%。

行业集中度方面,湖州银行的贷款主要集中在制造业、水利、环境和公共设施管理业、租赁和商务服务业、批发和零售业、建筑业,截至2022年6月30日,其占比分别为38.05%、14.84%、14.33%、12.86%、8.92%。这些行业的贷款占总贷款的89.00%。

02 关联存款占比高,与原大股东存借款纠纷

公司存款方面,湖州银行的关联方存款占据着重要的地位。招股书显示,2019-2021年及2022年上半年,湖州银行的关联方存款余额分别为100.63亿元、97.75亿元、109.84亿元、130.41亿元,占当期公司同类存款余额的比重为19.08%、15.78%、15.41%和16.26%,主要来源于地方财政局、城投集团及国有企业存款。尽管关联存款占比逐年呈下降趋势,仍反映出对特定关联方存款的依赖。

截至2022年6月30日,湖州银行单笔争议标的金额在200万元以上尚未了结的诉讼、仲裁案件共23宗,争议标的金额合计14,636.88万元。

其中,湖州银行与原股东美都能源的第一大股东美都集团亦存在2600万元借款纠纷。招股书显示,截至2022年6月末,美都集团的不良贷款余额达1199.4万元,是湖州银行不良贷款余额前十大客户之一。

2019年6月,原位列湖州银行的第二大股东的美都能源发布公告,拟向五名投资人清仓出售持有的12.5%湖州银行股权,合计1.14亿股,交易金额合计3.99亿元。

2021年3月,中国裁判文书网公布关于湖州银行德清支行与美都集团之间的借款合同纠纷的执行裁定书。根据裁定书内容,美都集团等被告未能主动履行(2020)浙0521民初4067号民事调解书所规定的义务,因此法院决定立案执行。根据执行要求,美都集团等被告需向湖州银行支付2672.91万元。最终,因美都集团等被执行人暂无可供执行财产,法院裁定终结执行。

湖州银行虽未将美都集团的不良贷款纳入关联贷款,但此类历史遗留问题反映了其风险管理的不足。

03 内控管理存问题,银行IPO难推进

2019-2021年及2022年上半年,湖州银行的中型企业贷款余额分别为30.67亿元、33.11亿元、38.10亿元及44.30亿元,占公司贷款总额的比例分别为14.32%、12.13%、10.85%和10.39%;小微企业贷款余额分别为179.74亿元、233.10亿元、302.48亿元及371.53亿元,占公司贷款总额的比例分别为83.90%、85.38%、86.18%和87.10%。截至2022年6月30日,湖州银行中型和小微型企业贷款不良贷款率分别为2.02%和0.49%。

小微企业贷款余额占总贷款比例显著,尽管其不良率维持在较低水平,但中小企业生命周期短、抗风险能力较弱,可能对未来的不良贷款率带来压力。

此外值得注意的是,湖州银行在内控管理上也存在问题。2023年11月,因存在贷款管理不到位导致出现风险、员工与客户发生非正常资金往来等违规行为,国家金融监督管理总局嘉兴监管分局决定对湖州银行嘉兴分行罚款85万元,相关责任人一同被罚。这暴露了其内控管理方面仍有提升空间。

在IPO排队企业中,湖州银行与湖北银行股份有限公司(简称“湖北银行”)、江苏昆山农村商业银行股份有限公司(简称“昆山银行”)一同处于等待状态,其中,湖北银行与昆山银行的审核已超过一年时间未有进展,其他中小银行如江苏海安农村商业银行股份有限公司(简称“海安农商银行”)与亳州药都农村商业银行股份有限公司(简称“药都农商银行”)则被终止审核。中小银行的IPO进程普遍较慢,市场对其资本补充需求及风险管理能力仍存疑虑。