期货日报

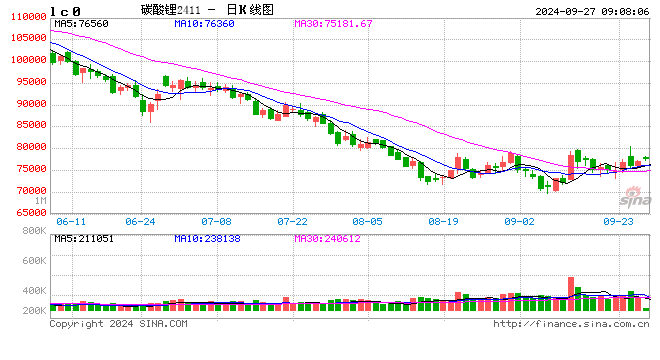

近期,国内宏观利好政策频出。在宏观情绪驱动下,碳酸锂期价一度跟随商品市场小幅上行,主力LC2411合约最高上探至80550元/吨。不过,随着利多逐渐被市场消化,碳酸锂期价迅速回落。9月26日,碳酸锂期货主力LC2411合约报收77050元/吨,单日下跌1.03%。

长安期货分析师王楚豪认为,碳酸锂期货价格未能有效站稳高位,显示上方压力依然较大,这也反映出碳酸锂基本面格局尚未发生根本性变化。从当前市场来看,国庆长假前的备货需求对现货市场形成了一定支撑,但这种支撑作用可能随着月底的临近而逐渐减弱。

广州期货分析师汤树彬表示,此次碳酸锂期货突破80000元/吨,是基本面与宏观共振所带来的机会。从基本面角度来看,由于供应端压力缓解、下游节前释放补库需求,同样对期价短线的反弹带来支撑,但向上试探未能持续。

供应方面,国内供给可能出现较大幅度下滑。数据显示,截至9月26日当周,碳酸锂周度产量12635吨,比前一周减少322吨。进口方面,海关总署公布数据显示,2024年8月碳酸锂进口17685吨,环比下降26.8%,同比增长63.1%,进口均价10781美元/吨,环比下跌2.4%。“碳酸锂周度产量下降,主要由于锂云母提锂开工率小幅下行。”创元期货分析师余烁认为,锂云母来源下跌较多,与江西锂盐厂停产相互印证,但从绝对量来看,短期仍有下降空间。

从需求端来看,余烁认为,目前处于“金九银十”旺季,需求维持在较高水平,短期表现强势。数据显示,9月磷酸铁锂排产环比增长11%,10月预期继续保持高位,正极需求略超预期。终端新能源汽车在以旧换新政策利好驱动下,消费市场提振明显。据乘联会数据,9月上半月新能源乘用车零售和批发量均实现显著增长,环比增长29%,显示出新能源汽车市场的强劲需求,对碳酸锂等上游原材料构成利多支撑。王楚豪认为,宏观环境影响下,美联储降息以及国内政策预期增强,为大宗商品市场提供了正面催化,工业品整体上涨势头强劲,碳酸锂市场也受益于宏观环境的改善。基于当前市场供需关系、终端需求及宏观环境的综合分析,碳酸锂市场短期内进一步下跌空间有限。

在“供减需增”格局下,库存在8月最后一周首度出现回落,随后连续五周维持去化态势。据SMM数据,9月26日碳酸锂样本库存为124595吨,较前一周下降2095吨,已连续五周保持去化状态,但幅度较小。余烁认为,去库幅度较小,表明短期内供需矛盾并不突出。

从现货价格来看,碳酸锂价格表现并不强势。SMM数据显示,9月26日,电池级碳酸锂均价报75050元/吨,下跌50元/吨。

富宝锂电新能源分析师李睿认为,碳酸锂价格表现不强势,和产能出清不彻底有关。“宁德枧下窝项目由于完全成本在100000元/吨附近,当前价格下产生亏损,部分产线关停,且短期内没有复产计划,合作的代加工厂仍维持生产,消耗矿石库存,但已接到矿石停供的通知。叠加九岭产线检修,预计供应减量显著,供需紧平衡,基本面较之前好转。”李睿表示,锂价大周期见底回升对应三个阶段:首先,要出现核心产能减停产;其次,累库周期拐点出现并转为去库;最后,新的增量需求出现,产业进入上行周期。但当下在去库环节进展缓慢,仓单未有明显下降,头部供应链利用自身渠道降本增效,运费和加工费皆有所下降,矿石提锂尚有微薄利润。因此,尽管碳酸锂供应减少,仍不足以逆转趋势。

展望后市,李睿认为70000元/吨附近高成本矿出清,有较强支撑,但在80000元/吨以上又有大量套保单介入,市场预期转变需要价格强势突破80000元/吨关口,期现商挺价惜售,下游补库需求增加,反弹方能延续。因此,预计碳酸锂仍维持底部震荡。

余烁认为,尽管碳酸锂价格可能在宏观情绪提振下走强,但整体上涨空间有限。一方面,江西停产行为是价格下跌导致的,若价格反弹至80000元/吨以上,企业端的套保行为将带来供给端开工率提高,届时又将回归供过于求局面。另一方面,虽然海外个别锂资源项目开发进度不及预期,但总体仍处于持续扩张状态,进口减少意味着海外库存增加,全球过剩局面并未扭转,国内高库存始终制约反弹空间。“目前关注的核心在于需求能否持续向好,短期内新能源汽车在政策端利好的影响下刺激出部分隐性需求,但归结到现实,可能是对明年一季度需求的透支。”余烁表示,中长期来看,供过于求态势未扭转,在产能尚未出清的情况下,碳酸锂或维持底部震荡。