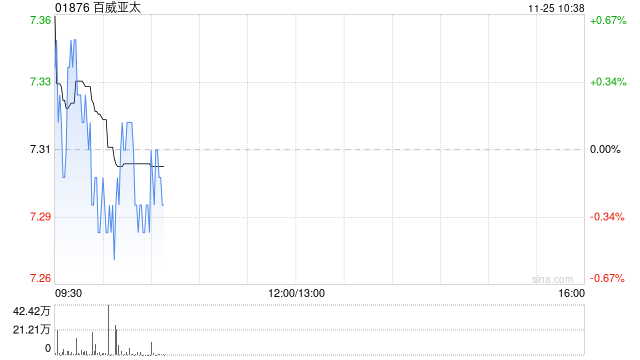

国泰君安发布研究报告称,维持百威亚太(01876)“增持”评级,基于消费环境变化,下调中国地区销量及吨价提升幅度假设,下修2024、25年盈利预测EPS至0.45、0.51元,原值为0.650.74元,给予2026年EPS0.56元。公司中国地区承压,量价齐跌,利润双位数下滑;韩国及印度地区则表现强劲,给整体业绩表现带来正向拉动。

国泰君安主要观点如下:

3Q24整体业绩:

百威亚太1-9月总量下降-8.1%,收入下降-6.1%每百升收入增长+2.2%,主因韩国收入管理计划和品牌组合带来的好处被不利的渠道组合部分抵消。毛利率在+108bps,每百升下降-0.1%,标准化EBITDA下降-6.2%。成本展望:截止目前10月数据来看,大麦与上一年相比继续下降,下降幅度趋缓,铝价预计中单位数上涨。

中国业务:

中国市场3Q24销量同比下降-14.2%,收入下降-16.1%,每百升收入下降-2.1%,主要受中国消费市场疲软影响。受益于大麦等原材料价格下降,每百升成本有所下滑;三季度加大了体育和音乐节营销投入,营销费率占比增加,EBITDA同比下降-20%,净利润同比下降-16.4%。结构方面,Core++(即8元价格带)产品表现最好,但店内渠道持续疲软,对业务产生了不成比例的影响,高端和超高端产品组合截止3Q24依然贡献了中国地区三分之二的收入。

韩国及印度业务:

韩国市场3Q24销量增长了中个位数,收入+15%吨价+双位数。韩国地区实现了强劲的市场份额增长,这得益于Cass领导的店内和家庭渠道的份额增长;亚太东部1-9月销量+2.2%,收入+14.3%,吨价+11.8%;标准化EBITDA增长了39.3%。印度市场,1-9月继续超越行业,这得益于高端和超高端产品组合的两位数净收入增长。

风险提示:成本波动,消费环境恶化。