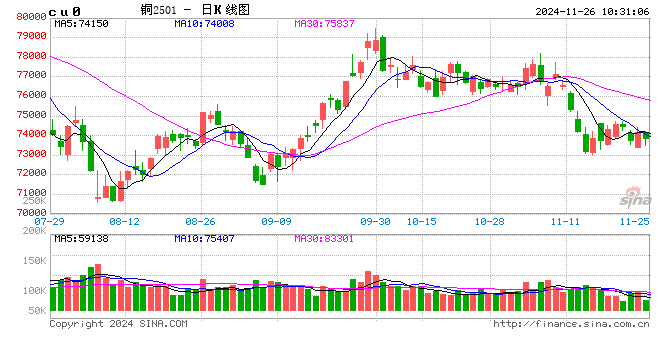

铜:

隔夜LME铜震荡偏强,价格上涨0.8%至9044美元/盎司;SHFE铜上涨0.2%至74120元/吨;国内现货窗口持续打开。宏观方面,美联储官员古尔斯比重申,利率到明年将处于更低的水平,要忽视近一个月通胀数据。市场预计,到明年年底,欧央行将降息约150个基点,而美联储降息70个基点左右。美国新任才长表示,将致力于兑现减税、制定关税和削减开支,并计划到2028年将预算赤字降至GDP的3%。国内方面,关注稳增长政策以及金融市场表现。基本面方面,LME铜库存下降1550吨至270975吨;SMM周一统计铜社会库存环比上周五下降2.84万吨至13.29万吨;抢出口下,铜材开工率回升,带动精铜消费。从海外市场来看,美元保持偏强走势,风险性资产波动性有所加大,宏观因子定价逻辑较为混乱,对资产价格产生不确定性和不一致性,且“特朗普交易”也在摇摆,同样影响着有色市场。且铜交易由海外转向国内稳增长层面在淡季预期下也在犹豫,对铜价上行形成掣肘,短期暂以区间震荡行情来看待。

镍&不锈钢:

隔夜LME镍涨2.24%报16170美元/吨,沪镍涨1.29%报128710元/吨。库存方面,昨日 LME 镍库存增加48吨至159048吨,昨日国内 SHFE 仓单减少172吨至27320吨。升贴水来看,LME0-3 月升贴水维持负数;进口镍升贴水上涨25元/吨至-50元/吨。不锈钢产业链来看,镍铁价格小幅下跌,终端需求亦有拖累;库存端,本周全国主流市场不锈钢89仓库口径社会总库存97.06万吨,周环比下降0.20%。新能源产业链来看,11月锂电产业链仍为旺季,但三元环比或呈现负增长,硫酸镍需求转弱。资源端趋松,镍铁成交价格重心下移,一级镍持续放量,出口环节部分过剩压力,估值来看下方有一定支撑,昨日市场传闻扰动价格波动,关注市场情绪影响。

氧化铝&电解铝:

氧化铝震荡偏强,隔夜AO2501收于5308元/吨,涨幅0.06%,持仓减仓8454手至22.6万手。沪铝震荡偏强,隔夜AL2412收于20670元/吨,涨幅0.66%。持仓增仓1315手至19.2万手。现货方面,SMM氧化铝价格涨至5701元/吨。铝锭现货升水收至70元/吨,佛山A00报价跌至20590元/吨,对无锡A00贴水70元/吨,下游铝棒加工费河南临沂南昌持稳,新疆广东上调30元/吨,包头无锡下调30-50元/吨;铝杆1A60下调50元/吨,6/8系加工费持稳;低碳铝杆加工费上调71元/吨。因铝材出口退税政策将于12月1日正式实施,近期海外买方询单频率和抢出口节奏持续加快,但时间临近、预计铝材出口提升量级有限。当前由于外需旺盛,淡季需求跌势暂不明显,同时新疆发运问题导致铝锭去库周期拉长。昨日俄铝宣布减产,一阶段量级有限但情绪对铝价存在一定支撑。

锡:

沪锡主力跌0.10%,报242540元/吨,锡期货仓单6462吨,较前一日减少174吨。LME锡跌0.10%,报28920美元/吨,锡库存4835吨,减少25吨。现货市场,对2412云锡升水500-700元/吨,交割升水0-300元/吨,小牌贴水0-100元/吨,进口贴水800-1,000元/吨。价差方面,12-01价差-90元/吨,01-02价差-160元/吨,沪伦比8.39。周内锡库存环比大幅下降,下游备货能力超出市场预期,也带动锡价在24万附近止跌企稳。但从月差角度,远期01-03合约C结构维持在1000元/吨附近,远期过剩预期格局未改,所以周内库存大幅降低或只能让锡价企稳,持续的反弹驱动尚未出现。鉴于近期全球电子需求有增速放缓的迹象,预计锡价上方25万压力较大,短期预计价格以震荡盘整为主。

锌:

截至本周一(11月25日),SMM七地锌锭库存总量为10.82万吨,较11月18日降低1.97万吨,较11月25日降低1.05万吨。沪锌主力涨1.07%,报25080元/吨,锌期货仓单41983吨,较前一日减少2519吨。LME锌涨1.62%,报3020.0美元/吨,锌库存258200吨,减少3125吨。现货市场,上海0#锌对2412合约升水200-210元/吨,对均价平水;广东0#锌对沪锌2501合约升水520-540元/吨,粤市较沪市贴水60元/吨;天津0#锌对沪锌2412合约升水180-210元/吨,津市较沪市平水。价差方面,12-01价差+350元/吨,01-02价差+260元/吨,沪伦比8.30。国内12-01月差延续高位,但现货升水已回落较多,并且考虑到临近春节现货端需求较弱,而冶炼企业1月可能博开门红产量活超预期,后续可以关注2501-2503反套机会。单边来看,基本面驱动较弱,价格或将维持震荡。

工业硅:

25日工业硅震荡偏弱,主力2501收于12200元/吨,日内跌幅1.17%,持仓增仓11389手至18.5万手。现货止涨企稳,百川参考价11960元/吨,较上一交易日持稳。其中#553各地价格区间回升至11300-12150元/吨,#421价格区间涨至12150-12850元/吨。最低交割品回归#553价格至11150元/吨,现货贴水扩至1125元/吨。随着铝价下跌和晶硅减产扩大,下游采购意愿低迷,拖累再生硅和97硅等牌号成交走弱。高品位牌号随西南减产后供应稍紧,盘面421经贴水后相对性价比更高,带动旧仓单注销进程良好。现货高贴水格局难解,期货维持弱稳调整。

碳酸锂:

昨日碳酸锂期货2501合约张0.44%至80350元/吨。现货价格方面,电池级碳酸锂平均价维持至79100元/吨,工业级碳酸锂平均价维持至75850元/吨,电池级氢氧化锂维持至67900元/吨。仓单方面,昨日仓单减少17吨至53300吨。供应端, 10月碳酸锂进口环比增加43%至23196吨,其中自阿根廷进口环比增加136%至4791吨,智利环比增加28%至17861吨;周度产量环比小幅增加,碳酸锂周度产量环比增加565吨至15072吨,其中锂辉石提锂环比增加229吨至7934吨,锂云母提锂环比增加327吨至2965吨,盐湖提锂环比减少33吨至2666吨,回收提锂环比增加42吨至1507吨。需求端,虽处于旺季,但采买情绪一般,一方面是对高价接受程度有限,另一方面12月订单有一定下降预期,正极材料库存来看,三元材料环比增加110吨至14243吨、磷酸铁锂环比增加400吨至80370吨。锂盐库存方面,周度库存环比延续下降0.7%至约10.83万吨,去库速度有所放缓。尽管资源端减产,但实际国内生产仍没有放缓,叠加12月需求端有一定走弱风险,年前价格较难支撑,但周末宏观层面利多需求,且考虑到当前仍处在旺季,短期或仍偏震荡运行,可考虑轻仓试空,需要注意近期资金博弈激烈,谨防持仓风险。