来源: 晨明的策略深度思考

广发证券认为,目标赤字率大约需要提升1%左右,才能大概率形成广义财政可以显著扩张的预期。届时市场将开启“跨年行情”,市场交易顺周期资产的基本面改善预期。

12月将召开两个关键会议:政治局会议、中央经济工作会议。市场在主要宽基估值修复至中枢位置后,也即将迎来“决胜在冬季”的验证时点。

每年的年末会议如何指引“跨年行情”和“春季躁动”?

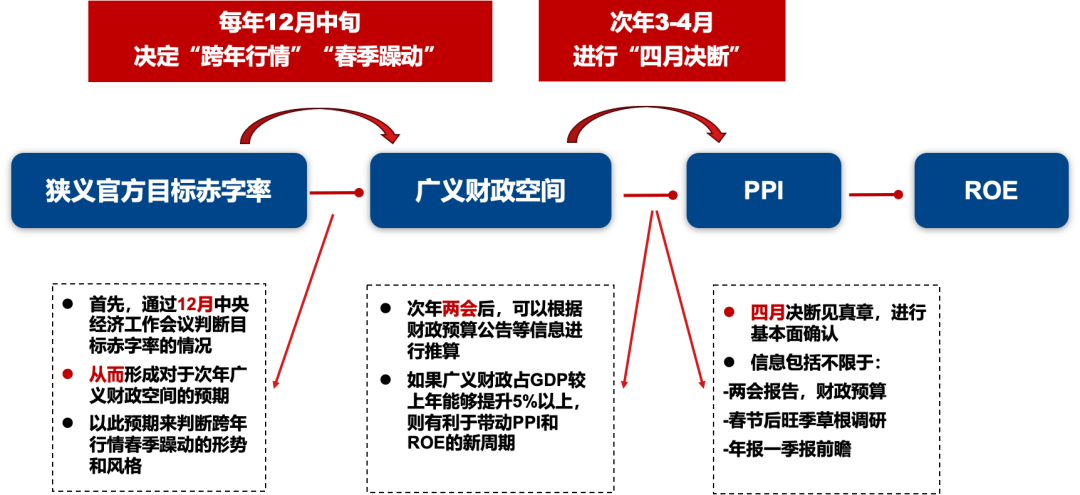

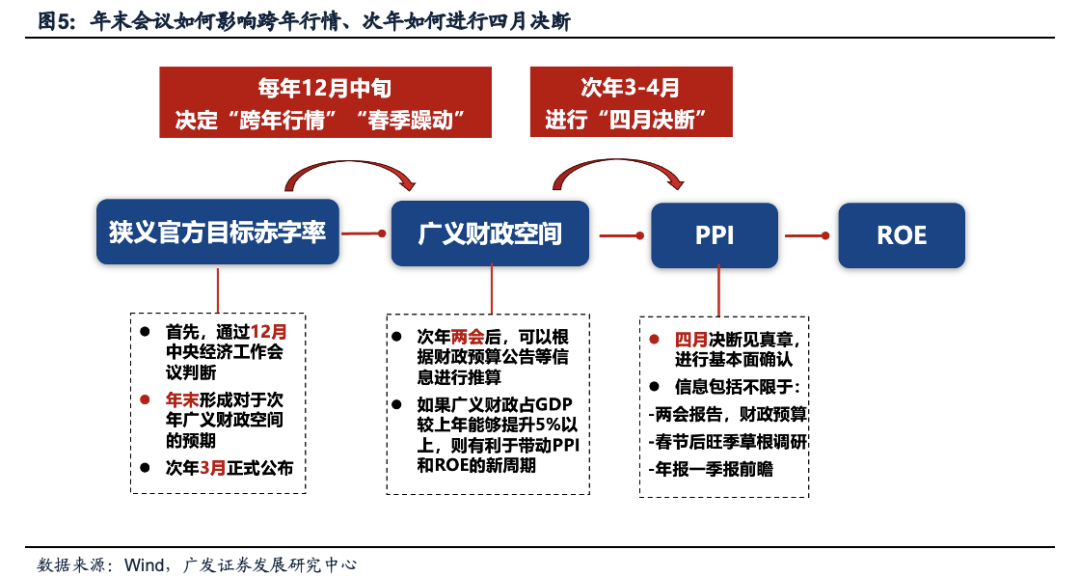

首先,是每年12月中旬的政治局会议和中央经济工作会议,决定狭义目标赤字的基调,从而引导市场对于次年广义财政的预期,最终指引跨年行情的演绎方式,也决定了次年“春季躁动”的主要结构。(狭义目标赤字 → 广义财政 → PPI → ROE)。

也就是说,官方目标赤字率大约需要提升1%左右,才能大概率形成广义财政可以显著扩张的预期。

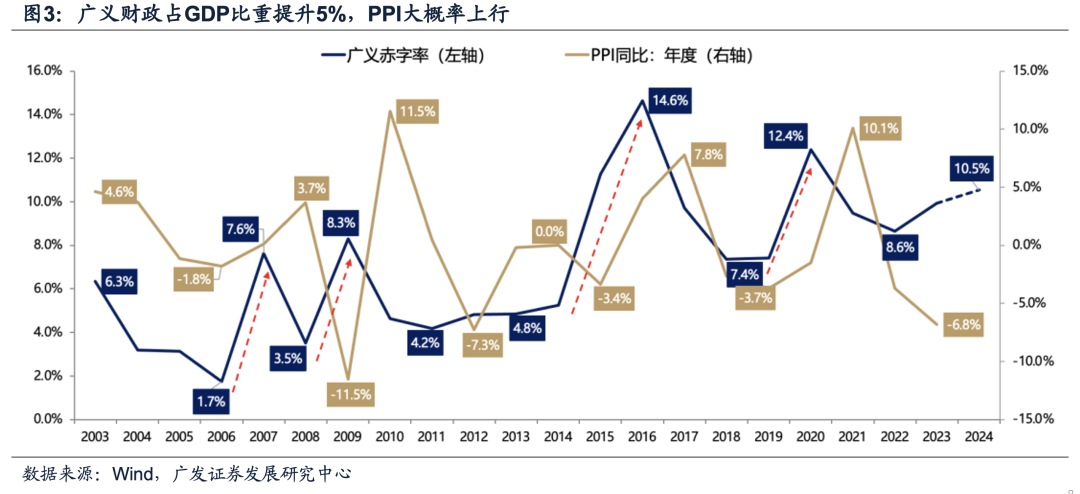

更进一步,来到次年的3-4月,市场则到了见真章的时候。基于“四月决断”,当年广义财政的真正规模大体可以确定,如果广义财政占GDP的比重可以提升5%以上,PPI大概率会上行、A股的ROE也会有显著提升,从而对指数和经济周期类资产形成推动力。

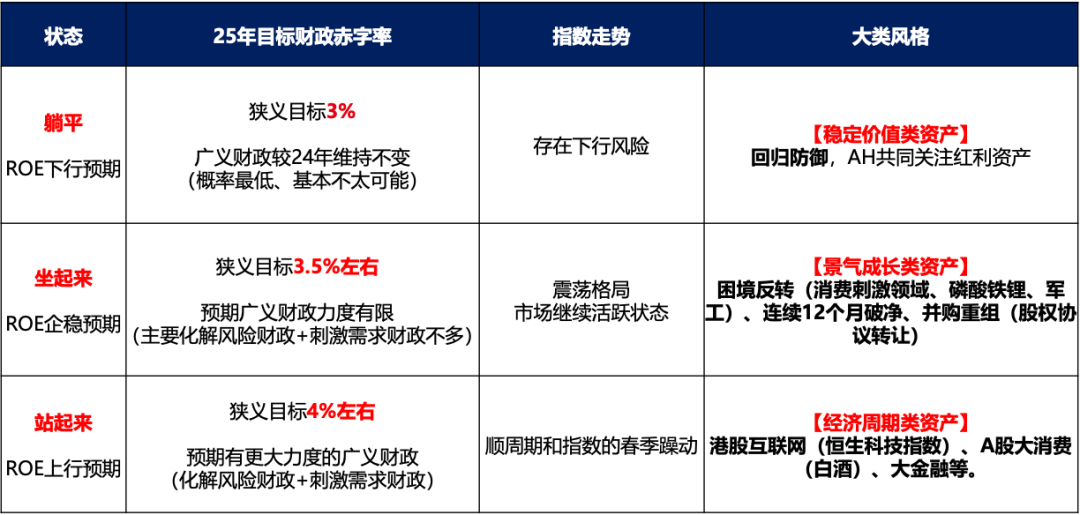

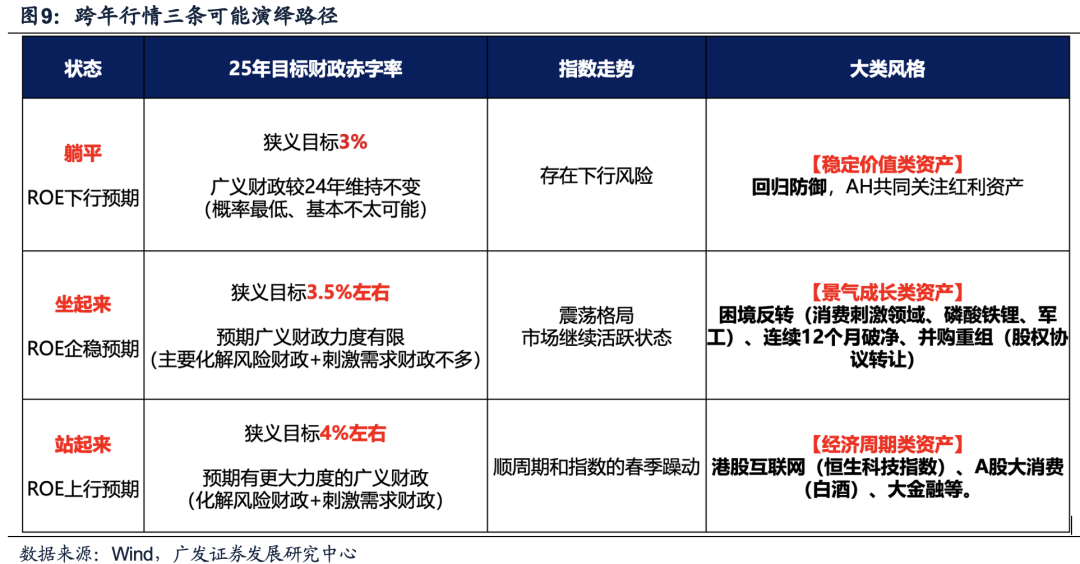

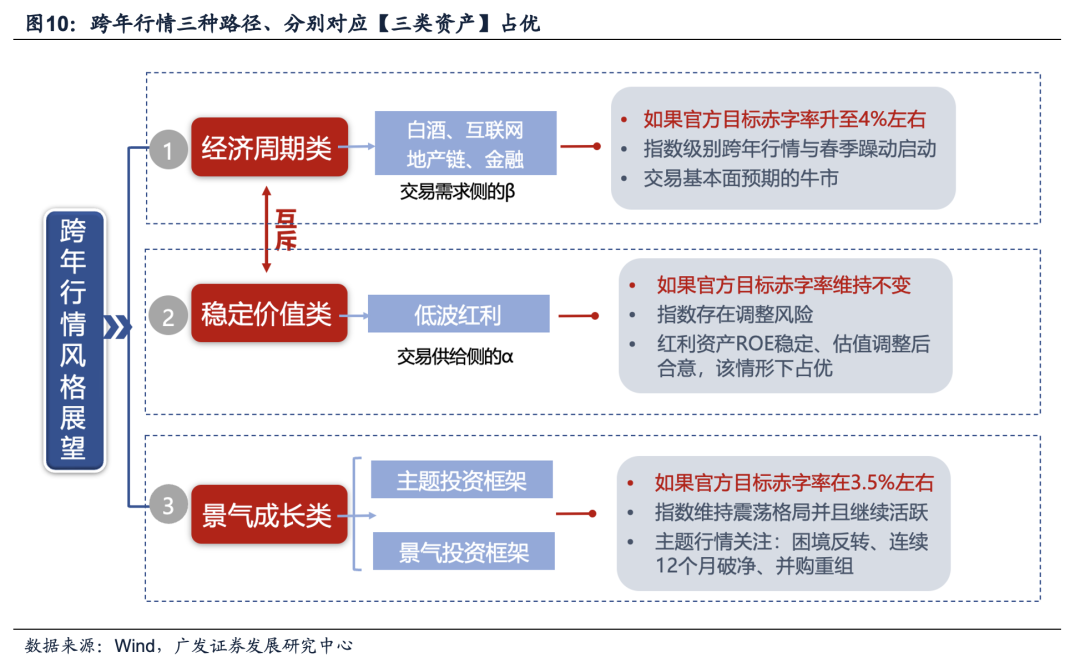

我们对于今年年末会议进行前瞻,会议基调的三种情景假设,分别对应跨年行情的不同演绎、以及三类资产的配置结论——

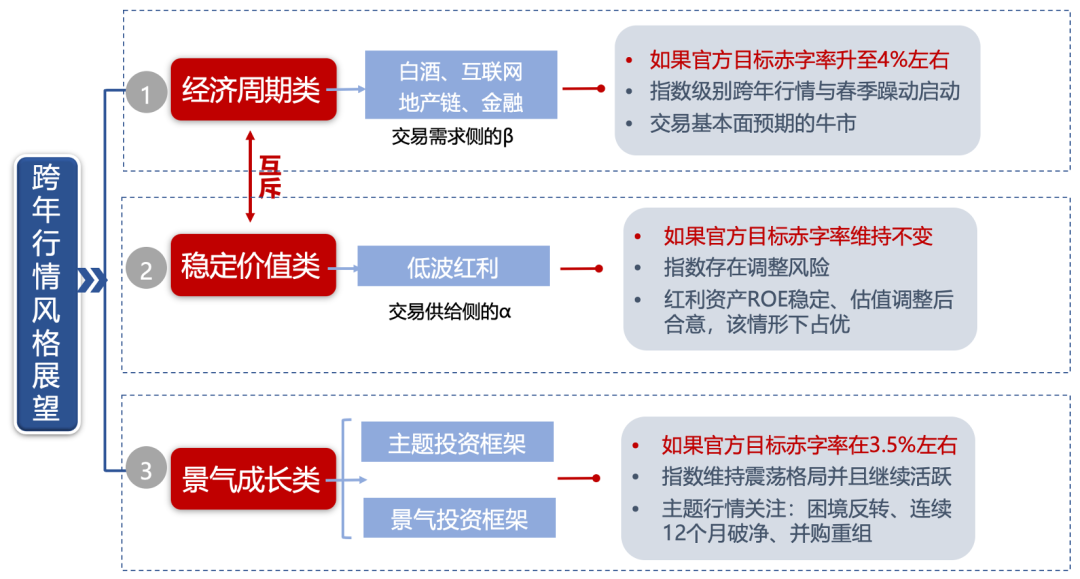

1.如果官方目标赤字率维持不变,那么指数将存在调整风险,AH共同关注【稳定价值类】的红利资产。

2. 如果官方目标赤字率小幅提升,例如3.5%左右,那么ROE全面回升的概率较低,指数将维持震荡格局,市场交投仍然较为活跃,行业轮动较快,布局三条结构性ROE能够企稳改善的主题:困境反转(消费刺激领域、磷酸铁锂、军工)、长期破净公司、并购重组;此外主题活跃也有利于【景气成长类】资产的表现。

3. 如果官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期,例如AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

以目前情况来看,第一种情况基本被排除、市场正在演绎第二种情况、而最终能否形成第三种情况需要12月中旬两个关键会议结束后,搜集更多信息才能再做决断。

风险提示:地缘政治冲突超预期;海外通胀反复及美国经济韧性使得全球流动性宽松的节奏低于预期;国内稳增长政策力度不及预期使得经济复苏乏力等。

报告正文

一、 本期话题:年末关键会议如何指引“跨年行情”

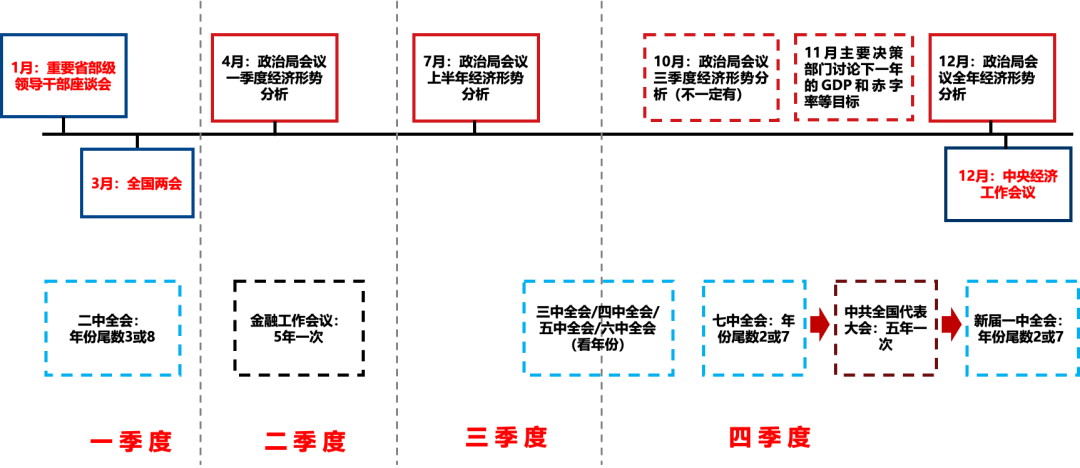

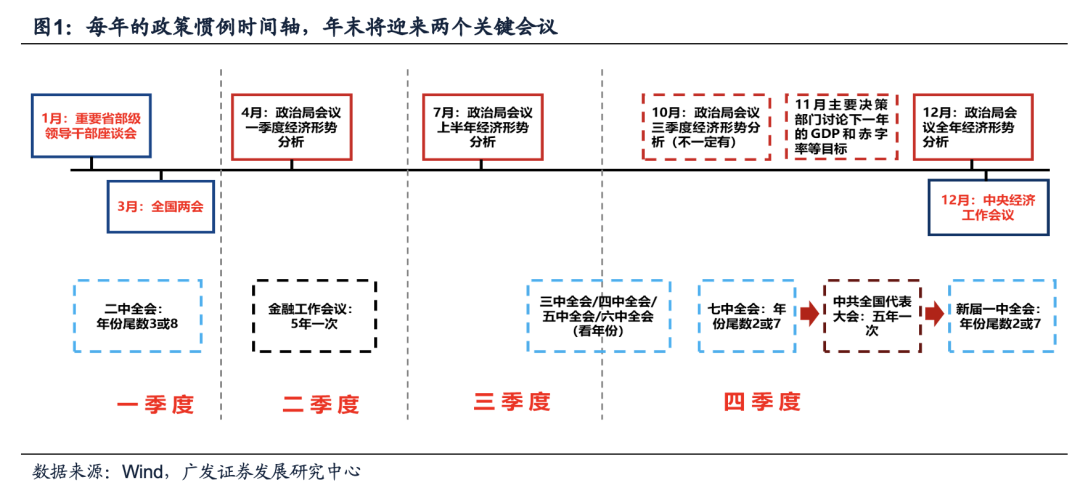

(一)12月会迎来两个关键会议:12月的政治局会议、中央经济工作会议

根据每年政策的时间轴,12月会迎来年末两个关键会议:12月的政治局会议(主要定调全年经济形势),12月的中央经济工作会议(主要定调次年经济工作规划及目标)。

根据我们此前的研究,全球主要股指单周20%以上涨幅的11个案例显示,大涨日之后的60个交易日左右,市场开始进入到真正的决胜负时刻。对应到本轮A股市场,60个交易日附近也恰好来到了年末两个关键会议的节点。

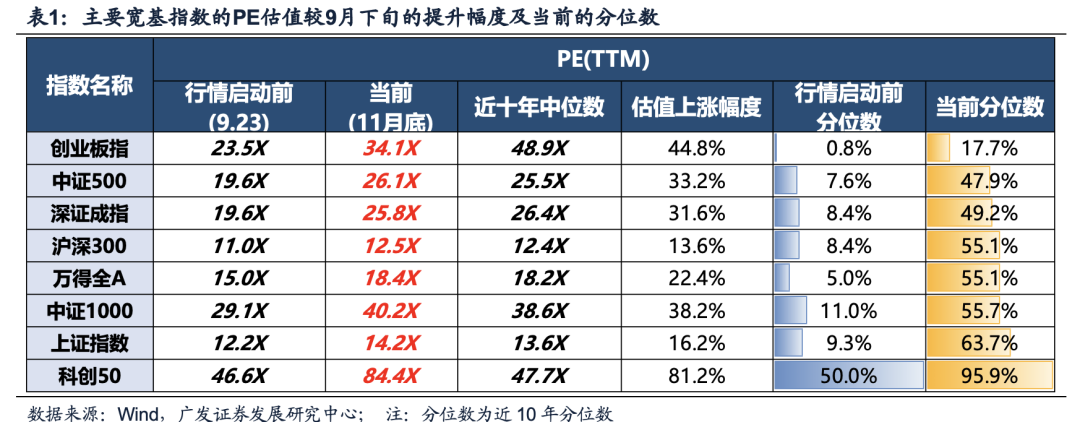

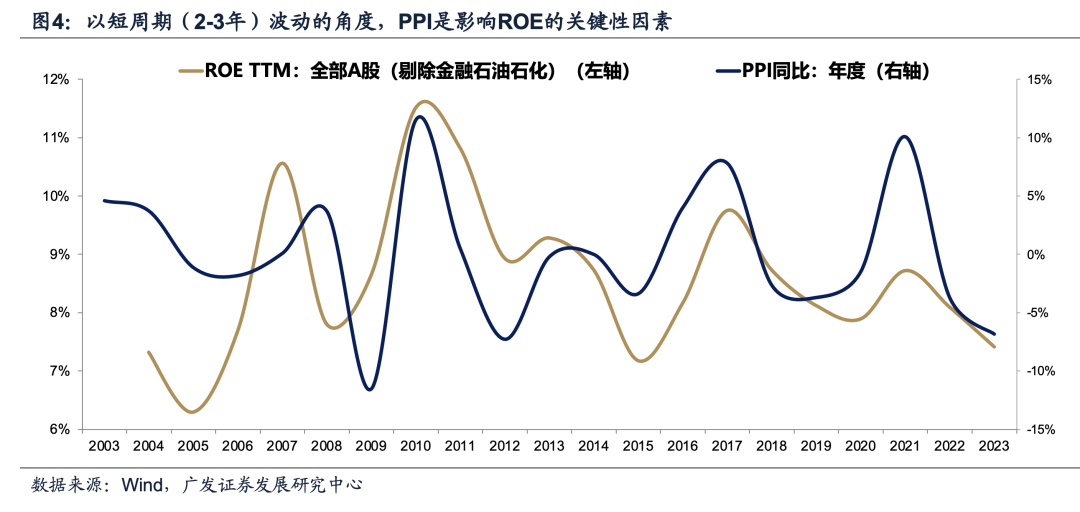

自9月下旬A股上涨至今,主要宽基的估值普遍上涨30%以上,估值水位来到历史50%分位数以上,流动性及风险偏好修复驱动的“拔估值”已经比较充分;而下一步,基于年末两个关键会议,市场将根据经济形势的定调来判断能否承接上基本面的牛市,也就是A股ROE连续13个季度的下行趋势能否在25年实现扭转。

有关基本面牛市如何前瞻的问题,在前期的报告中,我们详细阐述过从财政发力到ROE回升的一条清晰逻辑传导链条:狭义目标赤字 → 广义财政 → PPI → ROE。

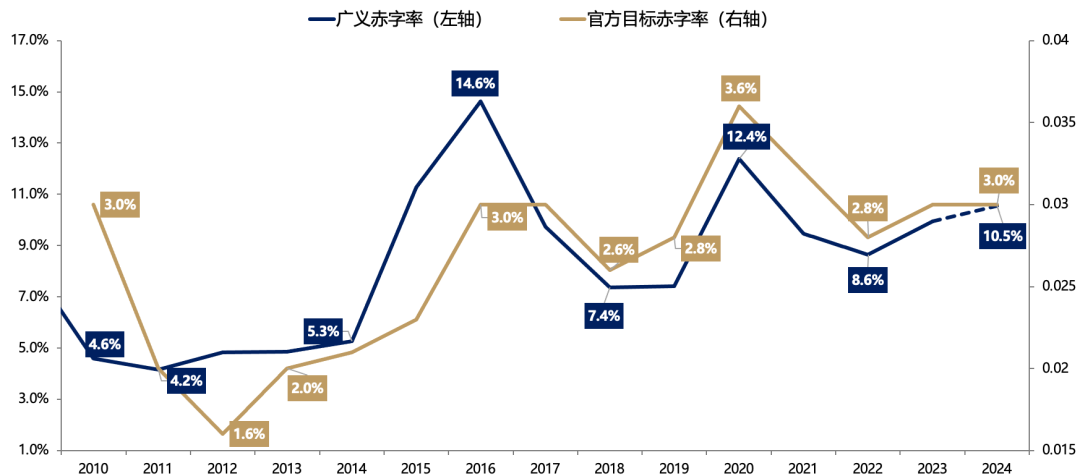

将专项债、国债及特别国债,以及城投债、政策性金融债、PSL等一系列准财政行为占名义GDP的比例,作为广义赤字率。每年制定的下一年官方目标赤字率(狭义赤字)虽然变化幅度有限,但是代表了一种基调,如下图所示,广义财政扩张的前提就是官方目标赤字率的提升。

也就是说,官方目标赤字率大约需要提升1%左右,才能大概率形成广义财政可以显著扩张的预期。

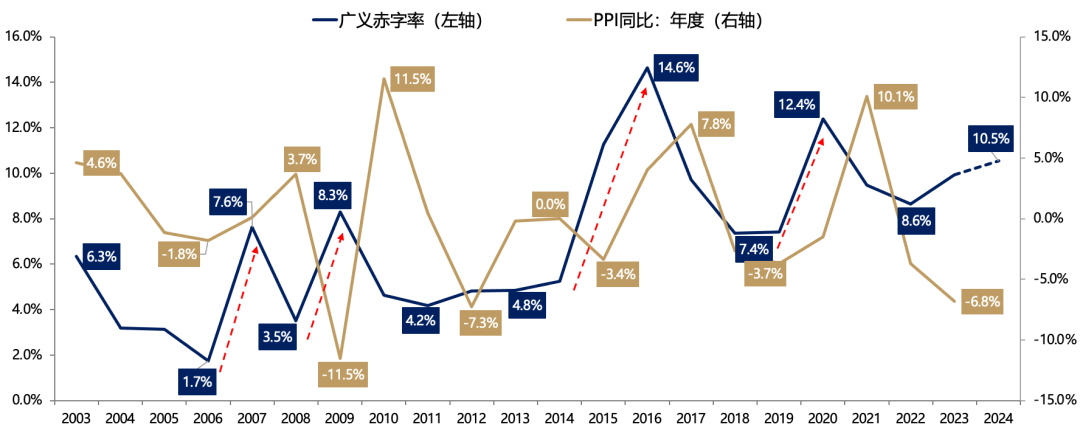

更进一步,如果下一年广义财政占GDP的比重可以提升5%以上,PPI大概率会上行、A股的ROE也会有显著提升,从而对指数和经济周期类资产形成推动力。

接下来我们即将迎来影响25年政策预期的几个关键节点——

首先,是每年12月中旬的政治局会议和中央经济工作会议,决定狭义目标赤字的基调,从而引导市场对于转年广义财政的预期,最终指引跨年行情的演绎方式,也决定了次年是否存在“春季躁动”。

其次,更进一步地,来到次年的3-4月,市场将从雾里看花的“春季躁动”行情进入到“四月决断”。到了见真章的时候,广义财政的真正规模大体可以确定,按以往经验,不少于5%的广义财政占GDP提升比例,可能最终带来ROE的上行周期,届时再判断基本面牛市的可能性。

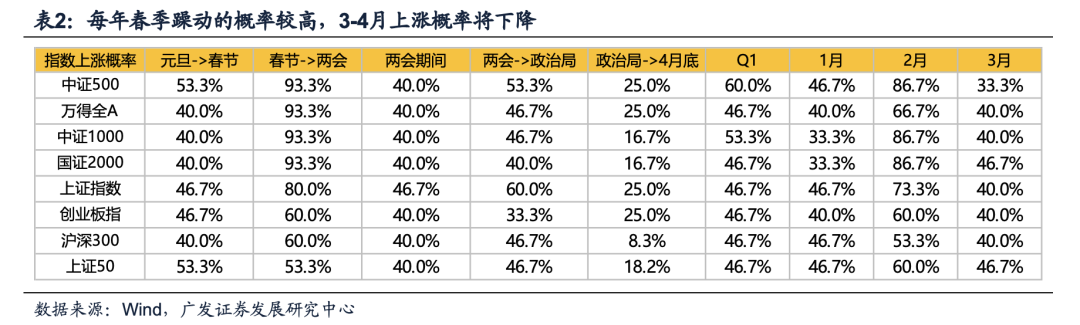

为何历史上的春季躁动往往运行至3月中旬就出现分水岭?因为市场会基于以下几个信息的综合判断,从而见真章、形成“广义财政→PPI”的预期:

(1)两会《政府工作报告》将敲定当年的官方目标赤字率及其它目标数字;

(2)两会后披露当年的“中央与地方预算草案报告”,将明确广义财政的科目及额度;

(3)春节之后春季开工旺季来临,草根调研反馈的经济活跃度情况;

(4)上市公司年报及一季报前瞻。

(二)情形一:预期官方目标赤字率维持3.0%不变,可能很难启动“跨年行情”

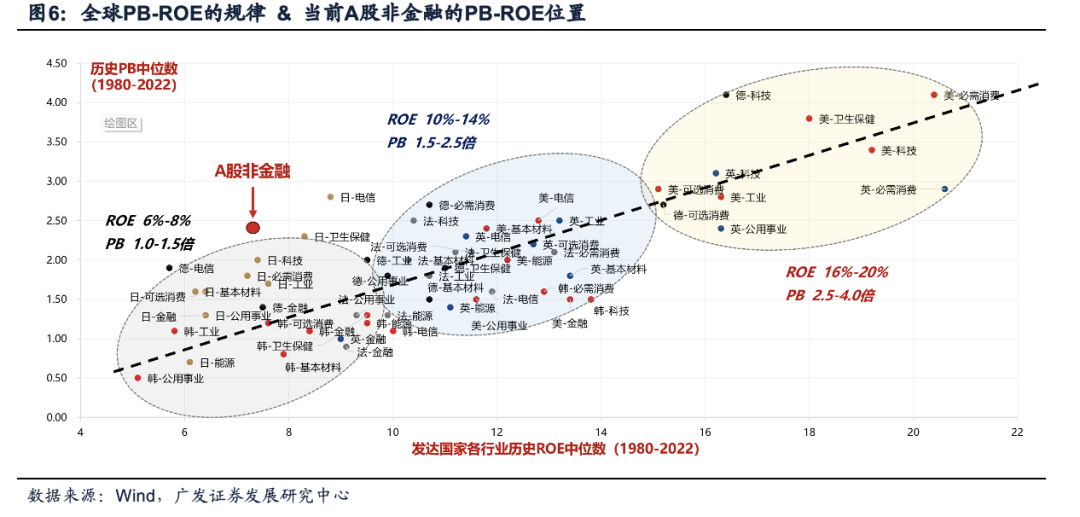

这种情形类似于去年末,也就是前瞻官方目标赤字率维持不变,市场预期25年广义财政力度不足以拉动PPI和ROE。假设2025年A股的ROE没有回升预期,继续维持在7-7.5%之间,那么根据下图中的海外经验,对应的合理估值水平大约在1-1.5X PB之间。

也就是说,如果年底的中央经济工作会议,没有对明年财政基调明显的调整,当前整体A股非金融2.2X PB的估值水平可能并不低估,市场可能切换回ROE在10-14%档位(中间圆圈)且PB不贵的红利类资产,下表3下表4我们针对最新红利资产的估值情况、ROE稳定性预期做出评分。

不过,基于11月8日全国人大常委会新闻发布会上财政部蓝部长的讲话提及“我国政府还有较大举债空间”,这一情形出现的概率不大。

(三)情形二:中性情形,预期官方目标赤字率在3.5%左右,A股或维持震荡格局

首先,目前化解风险的财政(化债、收储、银行注资)已经逐步在落地过程中,包括一些地产公司的境内债务重组工作也陆续展开,这些措施都有助于兜底系统性风险、同时消除A股市场的熊市思维。其次,刺激需求的财政(生育补贴、消费刺激等),在年末会议及明年两会附近仍有待跟踪。那么,市场中性情形下对于官方目标赤字率的预期可能落在3.5%左右,较去年的3%有所提升、但还不足以形成ROE扭转上行的强度。

市场过去一段时间的运行基本上在反应这样的预期。在这样的背景下,A股或维持震荡格局,市场的思路就会以找机会为主。但是,不确定的是特朗普的关税政策和我们国内刺激需求的财政力度。过去一段时间,市场在博弈这些问题的过程中,轮动速度也都比较快,应以主题行情为主。

鉴于此,在总量ROE没有大幅改善预期的背景下,我们继续推荐三个重要的选股思路,对应着结构性ROE能够提升的方向:

(1)“困境反转”的潜在方向,包括政策刺激的、供给收缩出清的、需求侧改善的困境反转(例如政策端的两新两重、供给侧的磷酸铁锂、需求侧的军工等);

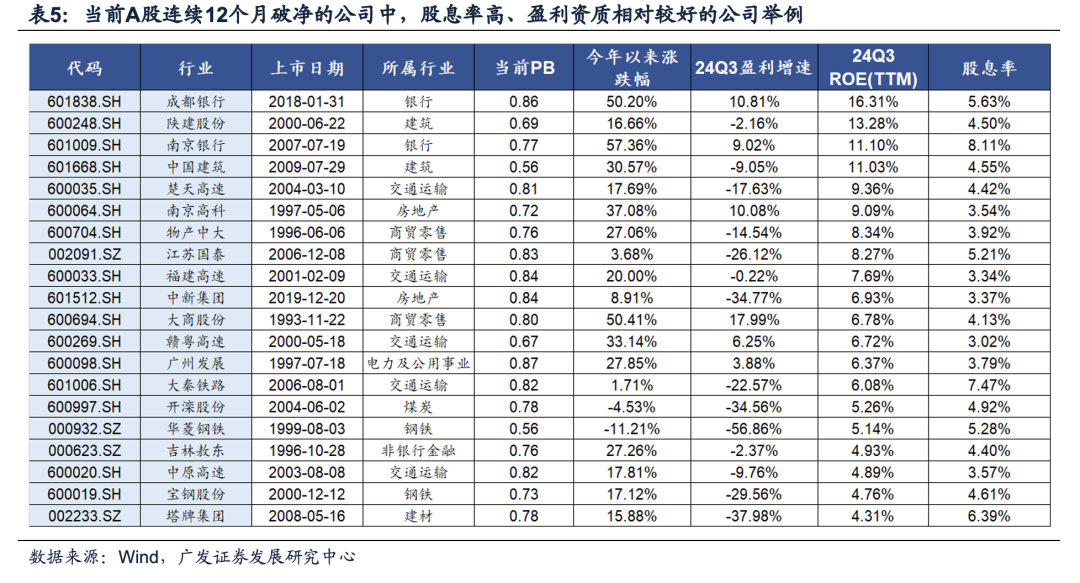

(2)目前,A股连续12个月破净的公司大约220余家,后续应关注这些公司公布的与近期的政策相互配合的(鼓励科创并购、3000亿再贷款支持回购和增持股票)估值提升计划,可能包括并购重组、加大分红和回购力度等。

(3)实际控制人的股权协议转让:往往预示未来公司有重大变化,包括订单、业务合作、资产重组等等。

(四)情形三:乐观情形,预期官方目标赤字率在接近4%的位置,指数级别的跨年行情及春季躁动值得期待,市场可能交易顺周期的白马

若年末关键会议释放的信号是25年财政基调积极向上,如预期目标赤字率在接近4%的水平,较2024年的3%提升1%左右,超过2020年疫情时期的3.6%;意味着除了目前化解风险的财政之外,2025年还会有进一步刺激需求的财政手段,有望带动PPI及ROE的上行周期。

AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

(五)总结:基于年末关键会议,三种情形对应【三类资产】分别占优

总而言之,年末会议基调的三种情景假设,分别对应三类资产的配置结论——

1. 若官方目标赤字率维持不变,那么指数存在调整风险,AH共同关注【稳定价值类】的红利资产。

2. 若官方目标赤字率小幅提升,例如3.5%左右,那么ROE全面回升的概率较低,指数维持震荡格局,市场交投仍然较为活跃,行业轮动较快,布局三条结构性ROE能够企稳改善的主题:困境反转(消费刺激领域、磷酸铁锂、军工)、长期破净公司、并购重组;此外主题活跃也有利于【景气成长类】资产的表现。

3. 若官方目标赤字率进一步提升,例如预期接近4%,那么指数将开启“跨年行情”,市场交易顺周期资产的基本面改善预期,例如AH股【经济周期类】资产的典型代表:港股互联网(恒生科技指数)、A股大消费(白酒)、大金融等。

以目前情况来看,第一种情况基本被排除、市场正在演绎第二种情况、而最终能否形成第三种情况需要12月中旬两个关键会议结束后,搜集更多信息才能再做决断。

刘晨明:SAC 执证号:S0260524020001

郑 恺:SAC 执证号:S0260515090004

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。