每经记者 陈植

近日,央行网站显示,11月央行通过国债净买入与买断式逆回购,合计投放1万亿元中长期流动性。其中,11月央行以固定数量、利率招标、多重价位中标方式开展8000亿元买断式逆回购操作;当月央行净买入国债的规模为2000亿元。

一位私募基金债券交易员向记者指出:“这也符合市场预期。9月起,央行每月净买入国债的规模一直是2000亿元。”在其看来,相比以往,11月央行净买入国债的“目标”更加多元化,一是有效填补当月MLF(中期借贷便利)缩量续作与地方债发行高峰所带来的市场流动性缺口;二是缓解长期国债收益率新一轮下行压力;三是起到“稳汇率”作用。

他认为,随着12月初10年期国债收益率一度跌破2%整数关口,不排除央行在12月将加大买短抛长与国债净买入力度,向市场释放更强的引导长期国债收益率回升信号。

确保流动性合理宽裕

整个11月,金融市场资金流动性是否保持相对宽裕,备受金融机构关注。尤其是11月下旬,金融市场资金流动性面临两大考验:一是MLF缩量5500亿元续作,金融市场流动性相应趋紧;二是金融市场将如何承接当周9412亿元地方债发行募资。

通过买断式逆回购操作与净买入国债,央行向金融市场投放足够资金,确保金融市场流动性合理宽裕。11月29日,央行公告称,为维护银行体系流动性合理充裕,2024年11月人民银行以固定数量、利率招标、多重价位中标方式开展了8000亿元买断式逆回购操作,期限为3个月。

上述交易员告诉记者:“市场预期央行在11月中下旬加大了国债净买入力度,向市场投放资金,确保金融市场流动性相对宽裕。”目前,此举不但有效抵消了MLF缩量续作所带来的流动性趋紧压力,还令金融市场拥有足额资金“承接”巨量地方债发行募资需求。在其看来,买断式逆回购与净买入国债操作职能各有侧重。比如10月创设的买断式逆回购操作可以更好地承接巨量地方债发行的资金需求。

近日,上海清算所与中债登披露的债市投资者结构数据显示,10月特殊结算及其他成员合计增持债券5277亿元,其中增持地方政府债5296亿元,与10月央行开展5000亿元买断式逆回购操作规模“相当”。据悉,特殊结算及其他成员主要包括人民银行、财政部、政策性银行等机构。

招商证券银行业分析师王先爽表示,10月特殊结算及其他成员对地方政府债的大额增持,主要是央行大额买断式逆回购操作的结果。华创证券固收团队发布报告认为,就托管量分析,10月央行开展5000亿元买断式逆回购操作,而10月中债登-其他条目里的地方债托管量大幅增加5296亿元,推测10月央行开展买断式逆回购操作的资金主要用于买入地方债。

上述交易员指出,“这无形间缓解了11月地方债大量发行给金融市场造成的流动性趋紧压力。”相比而言,11月央行净买入2000亿元国债的一大目的,就是向金融市场投放资金,令金融市场流动性保持合理宽裕,助力宏观经济基本面向好。

助力“稳汇率”

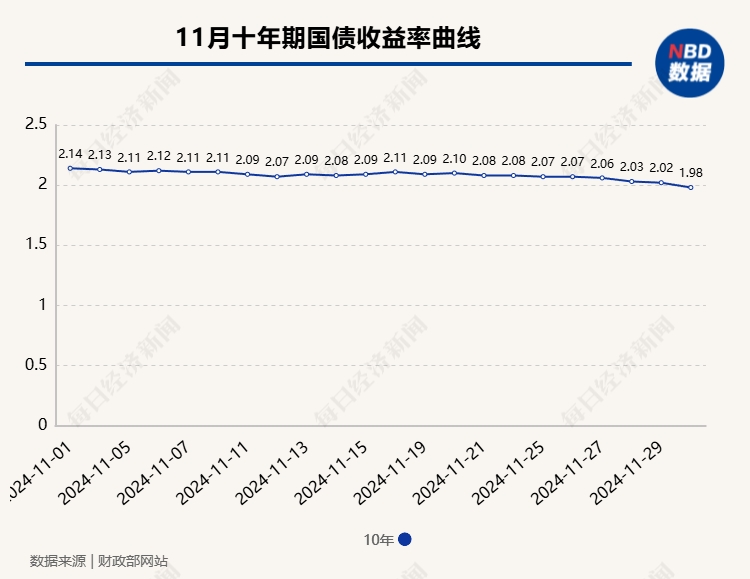

11月以来,长期国债收益率持续下行探底。以10年期国债收益率为例,其在11月的收益率从2.14%一路回落至1.98%。

在上述交易员看来,一是11月金融市场流动性整体保持相对宽裕,令大量资本再度买涨长期国债获利,尤其是当央行采取一系列买断式逆回购与净买入国债操作,令大量地方债发行与MLF缩量续作对金融市场流动性的冲击明显减弱后,更多投资机构没有资金流动性趋紧的“后顾之忧”,纷纷重返长期国债市场博取无风险收益。

二是11月下旬市场猜测“同业活期存款利率压降”,进一步激发银行理财子公司、保险资管等机构将更多资金从同业活期存款配置转向长期国债,以此锁定相对较高的资产配置收益率。他指出:“彼时不少金融机构认为央行增加买短抛长与净买入国债操作,主要集中在11月下旬,此举目的是缓解长期国债收益率下行压力,避免市场羊群效应持续发酵,引发更大的长期国债投机买涨潮。”

此外,他还认为,央行在11月下旬加大买短抛长与净买入国债操作,也起到了“稳汇率”作用。受“特朗普交易”持续活跃影响,美元指数在11月下旬一度创下年内新高108.06,若此时10年期中国国债收益率下行幅度较大令中美利差倒挂幅度继续走阔,将令人民币汇率贬值压力“雪上加霜”。

在这种情况下,央行加大买短抛长操作力度令10年期中国国债收益率稳定在2%上方,有助于缓解中美利差倒挂幅度走阔,令人民币汇率贬值压力相应减弱。

记者注意到,在11月下旬美元指数创年内新高108.06之际,境内在岸人民币兑美元汇率徘徊在7.23-7.25之间,当月未跌破7月底创下的年内低点7.2776。央行加大离岸票据发行力度、延续净买入国债规模等一系列操作起到较高的“稳汇率”作用。

本月如何操作?

面对10年期国债收益率在12月初迅速跌破2%整数关口,央行在12月是否加大买短抛长与国债净买入力度以引导长期国债收益率企稳回升,正受到金融机构强烈关注。

数据显示,12月2日当天,10年期国债收益率一度跌至1.964%,创下2022年4月以来的最低值,但随着市场预期央行将增加入场买卖国债力度,10年期国债收益率随后回升,截至12月2日19时,10年期国债收益率回升至2.04%附近。

记者多方了解到,12月2日当天10年期国债收益率之所以跌破2%整数关口,主要受到“同业活期存款利率压降”市场传闻落地的影响。

11月29日,全国市场利率定价自律机制发布《关于优化非银同业存款利率自律管理的倡议》提出,将非银同业活期存款利率纳入自律管理。且金融基础设施机构的同业活期存款主要体现支付结算属性,应参考超额存款准备金利率合理确定利率水平;除金融基础设施机构外的其他非银同业活期存款应参考公开市场7天期逆回购操作利率合理确定利率水平。

受此影响,众多配置同期活期存款的非银金融机构纷纷将更多资金转向长期国债以锁定更高的资产配置收益率,导致10年期国债收益率快速跌破2%整数关口。

上述私募基金债券交易员向记者分析说,若未来一段时间10年期国债收益率持续低于2%,不排除央行将加大买短抛长与国债净买入力度,向市场传递更强的引导长期国债收益率企稳回升信号。8月份,央行首次入场买短抛长,开启了国债净买入操作,令当时国债收益率出现回升,有效扭转了市场对债券收益率持续下跌的单边一致性预期。

在他看来,央行或在12月加大买短抛长与国债净买入力度的另一个原因,是人民币面临较大的“稳汇率”压力。

上述私募基金债券交易员指出:“若要防范人民币汇率超调风险与单边一致性看跌预期自我强化,央行需加大力度稳定境内长期国债收益率以避免中美利差倒挂幅度进一步走阔。”数据显示,受近日10年期国债收益率持续走低影响,中美利差倒挂幅度再度走阔至-217个基点,令人民币汇率面临新的下跌压力。他认为,12月央行净买入国债操作仍将延续11月的目标。但相比11月,央行操作将更侧重发挥引导长期国债收益率企稳回升与稳汇率的作用。