来源:中联钢联合钢铁网

在宏观利好政策刺激下,黑色系强势上涨,钢材现货价格上扬,钢厂盈利水平大大提升。检修高炉复产积极性增加,铁水产量回升,焦炭刚性需求释放。焦化厂在亏损制约下维持减产,供应低位运行。在钢厂采购需求回升、国庆假期补库增加之际,焦炭供应紧张焦价连续上涨5轮共250-275元/吨。目前焦炭供需格局仍偏紧张,焦价短期仍将维持强势运行,长期来看,进入四季度,各种外在因素增加,焦价仍将维持相对乐观运行。

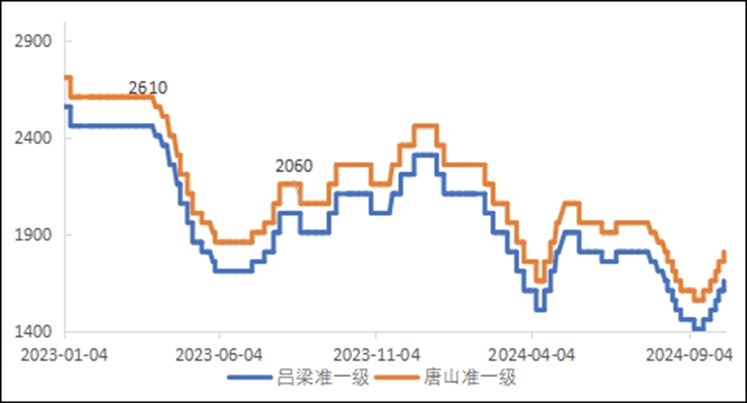

图:主产区焦炭价格走势图

焦企利润修复 后期供应将有所增加

焦化厂经过5轮涨价后,利润有所回升,目前国内焦企平均利润维持60元/吨左右,部分地区焦企利润增至150元/吨左右,企业由亏转盈,生产积极性有所回升。

节后焦企逐步提升焦化厂开工水平,样本焦企开工达到71.5%,较节前增长2%,产量逐步增加;下游采购积极,焦企出货顺畅,库存暂仍维持低位运行。后期随着焦化厂开工回升,焦炭供应保持增长趋势。

钢价上扬需求好转

受宏观利好政策刺激影响,带动市场超预期修复,钢价大幅上涨,钢材成交量明显好转;钢厂利润改善,高炉复产增多,加上国庆钢厂补库,焦炭刚需急速释放;焦炭供应恢复迟缓,支撑焦炭价格持续拉涨。节后国内样本钢厂铁水日均产量228万吨,较节前增加3.14万吨;较9月初增加5.4万吨。钢厂复产增加对焦炭需求向好。

钢厂一直维持低位库存运行,国庆假期来临,利好支撑钢价上涨,钢厂复产焦炭需求回升,钢厂积极补库,随着焦炭日耗回升,国庆假期运输略换,钢厂焦炭库存持续低位,后期仍有补库需求。

成本焦煤价格稳中上涨

产地假期煤矿生产正常,供应端相对稳定。下游焦价持续拉涨,焦煤竞拍交易氛围良好,成交涨幅扩大,坑口煤矿签单顺畅,部分前期合同仍在执行,多煤种报价上调70-100元/吨左右。铁水产量继续回升,双焦刚需支撑较强,煤价延续稳中偏强格局,成本支撑表现强势。

综合来看,焦企利润有所修复,焦企陆续提升开工水平,供应增长相对缓慢,短期内焦炭供应仍处于相对紧张局面;下游钢厂复产积极,焦炭日耗增加,对焦炭刚需相对强势,且钢厂焦炭库存偏低,补库积极,仍能支撑焦炭价格上涨。考虑后期利好刺激对下游的可持续性,焦价上涨或将延缓,具体仍需关注下游钢价走势及焦炭自身供需变化。