登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

相关文章:(1)华泰证券 (2)西部证券(3)国融证券 (4) 甬兴证券 (5)国信证券 (6)招商证券 (7)东兴证券 (8)华西证券 (9)长江证券 (10)瑞信证券 (11)海通证券② (12)国泰君安 (13)民生证券 (14)东北证券 (15)长城证券 (16)广发证券 (17)华安证券 (18)国元证券 (19)国金证券 (20)平安证券

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

截至10月11日,曾经是IPO“保荐王”的平安证券只有两家在审IPO项目(以交易所受理为标准),分别是苏州鼎佳精密科技股份有限公司(鼎佳精密)和亚联机械股份有限公司(亚联机械)。

有意思的是,平安证券的两家储备项目都面临撤否风险。亚联机械招股书最新一年的净利润不符合最新上市条件,还可能构成“清仓式分红”。鼎佳精密在收到北交所问询函后先延期,延期到期后仍未见回复,或触及终止审核的规则和条款。平安证券已过会的IPO项目也遭到重挫,获得注册批文一年多的新通药物没有成功发行,批文失效。

两家在审IPO项目皆面临撤否可能

资料显示,平安证券成立于1996年,前身是1991年8月成立的平安保险证券业务部。1994年9月20日,平安保险证券业务部完成了A股IPO承销第一单——南油物业。

2009年——2011年,平安证券的投行业务迎来高光时刻,一个重要原因是创业板的设立。2010年,平安证券的投行业务收入为24.06亿元,在行业中高居第二。2011年,平安证券的股票承销家数为42家,高居行业榜首。

2012年,平安证券投行收入接近腰斩,主要是在万福生科欺诈发行、财务造假案中违规被调查,最终被暂停保荐资格三个月。

2022年,平安证券因乐视网欺诈发行、财务造假案再次被暂停保荐资格三个月。从此以后,曾经的IPO“保荐王”沦为“中小投行”(仅指投行业务)。

截至目前,平安证券在审的IPO项目数量仅有2家,储备项目数量决定着平安证券未来的IPO承销保荐收入。而IPO承销保荐收入,又是所有投行细分业务中单笔收益最高的项目。

不过,平安证券在审的两家IPO项目都面临撤否的风险,亚联机械招股书最新一年的净利润不符合最新上市条件,还有“清仓式分红”之嫌;鼎佳精密在收到北交所问询函后先延期,延期到期后仍未见回复,或触及终止审核的规则和条款。

(1)亚联机械净利润不符合主板最新上市条件

资料显示,亚联机械的主营业务为人造板生产线和配套设备的研发、生产、销售和服务。2020-2022年,亚联机械的营收分别为3.48亿元、5.22亿元、4.80亿元,归母净利润分别为0.68亿元、0.84亿元、0.87亿元,扣非归母净利润分别为0.55亿元、0.72亿元、0.78亿元。

根据今年4月份主板第一套上市指标修改为:最近3年净利润均为正,且最近3年净利润累计不低于2亿元,最近一年净利润不低于1亿元,最近3年经营活动产生的现金流量净额累计不低于2亿元或营业收入累计不低于15亿元。

亚联机械招股书最新一个会计年度是2022年,如果按照2022年0.87亿元的归母净利润、0.78亿元的扣非归母净利润来判断,亚联机械将不符合最新的主板上市条件。

此外,亚联机械2020-2022年的扣非归母净利润之和为2.05亿元,同期现金分红总额高达1.75亿元,超过了80%,或触及“清仓式分红”。

沪深交易所制定了“清仓式分红”的标准:报告期三年累计分红金额占同期净利润比例超过80%的;或者报告期三年累计分红金额占同期净利润比例超过50%且累计分红金额超过3亿元,同时募集资金中补流和还贷合计比例高于20%的企业,将不允许其发行上市。

(2)鼎佳精密或触及终止审核条款

2024年6月28日,鼎佳精密北交所上市申请获受理。7月26日,北交所发出首轮问询函,要求鼎佳精密与平安证券在20个工作日内对问询意见逐项予以落实。

然而20个工作日过后,鼎佳精密8月21日却发出了一份延期回复北交所审核问询函的公告,称拟向北交所申请延期回复并及时履行信息披露义务,预计延期时间不超过20个工作日。

从8月22日开始计算20个工作日,应该是在9月20日左右回复北交所的问询函。但截至10月11日,北交所官网仍没有显示鼎佳精密和平安证券的回复公告。

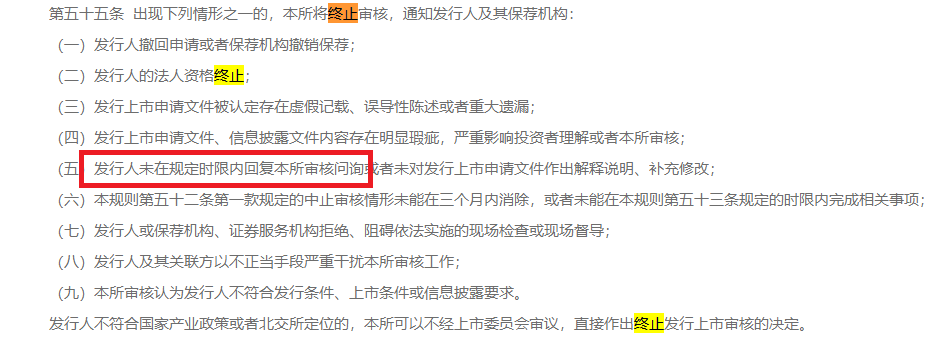

根据《北交所向不特定合格投资者公开发行股票并上市审核规则》第55条之规定,出现“发行人未在规定时限内回复本所审核问询或者未对发行上市申请文件作出解释说明、补充修改”之情形,北交所将终止审核。

资料显示,2023年3月,鼎佳精密向深交所递交了主板上市的申请,半年后主动撤回了上市申请。此次冲关北交所,鼎佳精密依旧面临严峻考验。

招股书显示,鼎佳精密主要从事消费电子功能性产品及防护性产品的设计、研发、生产与销售。产品主要应用于笔记本电脑、平板电脑、智能手机、一体电脑、服务器、显示器、AR/VR、智能游戏机等消费电子产品。

然而,鼎佳精密的业务实质被质疑,北交所要求公司及保荐机构说明业务实质披露是否准确,说明业务是否为塑料或金属包装制品、包材制品等,所属行业界定为“电子专用材料制造”(分类代码:C3985)及“计算机零部件制造”(分类代码:C3912)的合理性和准确性。

此外,鼎佳精密的创新特征也被重点关注。北交所要求公司及平安证券说明核心技术是否为行业通用技术,核心竞争力和竞争优劣势;与主要客户其他供应商的产品相比是否较为同质化、会否被主要竞争对手产品替代。

今年唯一获得批文IPO项目折戟

不仅在审项目面临撤否风险,平安证券今年唯一一家获得注册批文的IPO项目——西安新通药物研究股份有限公司(新通药物),也因批文过期而折戟。

资料显示,新通药物2021年12月递交科创板上市申请(最初保荐机构为平安证券,2022年平安证券被暂停保荐资格后改为中信证券 ,平安证券变为联席主承销商),2022年12月过会,2023年4月25日获得注册批文。

在2023年“8.27新政”实施前,平安证券并没有抓住这几个月的窗口期协助新通药物完成发行。到了今年4月25日,新通药物注册批文过期。

事实上,新通药物IPO折戟对资本市场尤其是对中小投资者而言,也不是坏事,因为公司还处于巨额亏损的状态。

招股书显示,新通药物聚焦于乙肝、肝癌等重大疾病领域,致力于研发创新药物。2020年——2022年,新通药物净利润分别为-0.91亿元、-0.63亿元、-0.55亿元。

此外,新通药物核心技术也遭质疑,公司“ CE- 磷苯妥英钠注射液”和“甲磺酸帕拉德福韦片”这两个进展最快的产品的技术来源涉及“授权引进”。

新通药物注册批文失效,对于公司大股东及突击入股的投资机构、平安证券等中介机构是一大损失,因为都失去了暴赚的机会。近几年,科创板高市盈率、高发行价、高募资的IPO企业数量不少,有着创新药概念的新通药物如果能上市获得的募资预计不少,然而上市后股价的大涨大跌只能由中小投资者买单。

与方正证券整合进程明显慢于同行

近一年来,券商并购重组火热。头部券商国泰君安和海通证券正在组建“券商航母”,国联证券收购民生证券跻身腰部券商,浙商证券收购国都证券扩展地域版图,还有国信证券收购万和证券、西部证券收购国融证券等。

事实上,平安证券和同一实控人控制下的方正证券是市场最早有重组预期的CP,但实际上“起了个大早赶了个晚集”。

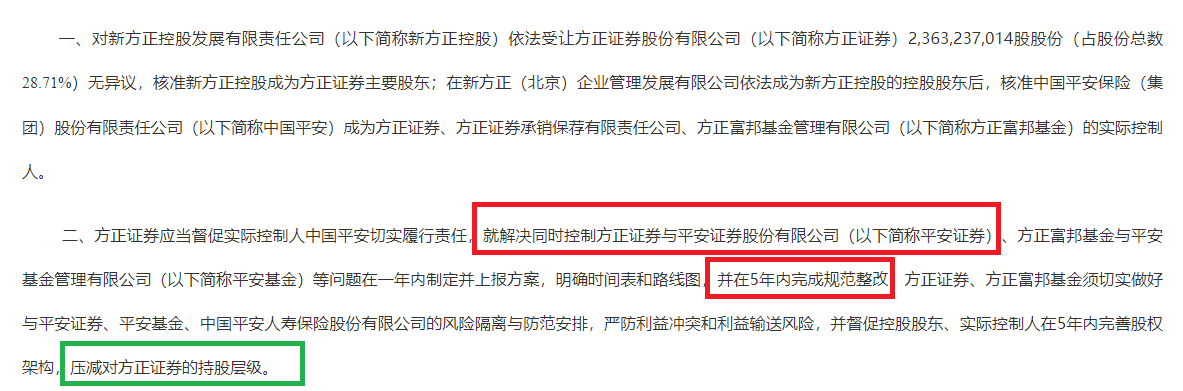

2021年7月5日,方正证券发布公告称公司控股股东拟变更为新方正集团,平安人寿或其下属全资主体拟成为新方正集团的控股股东。2022年12月19日,证监会核准了方正证券变更主要股东、实际控制人的批复,中国平安真正成为方正证券的实际控制人。

在证监会批复里面还提到,方正证券应当督促实际控制人中国平安切实履行责任,就解决同时控制方正证券与平安证券股份有限公司、方正富邦基金与平安基金管理有限公司等问题在一年内制定并上报方案,明确时间表和路线图,并在5年内完成规范整改。

不少投资者通过证监会的批文及“一参一控”等政策分析推断,平安证券和方正证券可能会合并重组。

一年后的2023年12月19日,中国平安表示,公司将从股东价值最大化出发,按照有关监管部门的规定和指引,稳步推进相关问题的解决。

时至今日,中国平安、方正证券都没有公布方正证券与平安证券重组的任何信息,虽然就距五年的整合截止期还有三年多,但明显落后于同行券商。

以国联证券收购民生证券为例,2023年3月,国联证券控股股东国联集团拿下民生证券的34.71亿股股权(占总股本比例30.30%)。 2023年12月,证监会核准了民生证券主要股东变更,国联集团正式成为控股股东。2024年3月,国联证券就发布了收购民生证券的预案,9月份重组申请获交易所受理。

对比发现,国联集团拍下民生证券的控股权的时间比中国平安获得方正证券实控人的批复都要晚,如今国联证券与民生证券的重组进度已经远远超过平安证券、方正证券。

又如今年5月份,市场刚有国泰君安和海通证券合并重组的传闻,9月5日两家券商就发公告停牌,如今重组预案已经出炉,效率不低。

反观中国平安、平安证券、方正证券,两家券商受同一实控人控制,为何解决同业竞争的速度如此之慢?两家券商是否会合并重组也没有给出明确答案,投资者感到一头雾水。