一、碳酸锂期货合约本周走势及成交情况

1、本周碳酸锂震荡回落

2、碳酸锂本周成交情况

10 月 8--10 月 11 日,碳酸锂指数总成交量 159 万手,较上周增加105.5万手,总持仓量 44.5 万手,较上周增仓 0.5 万手,本周碳酸锂主力高开回落,主力合约收盘价 73900,与上周收盘价下跌 7.34%。

二、影响因素分析

1、全球制造业 PMI 指数继续放缓,我国制造业 PMI 指数小幅反弹

据中国物流与采购联合会发布,2024 年 9 月份全球制造业PMI 为48.8%,较上月微幅下降 0.1 个百分点,连续 3 个月徘徊在 49%附近。

分区域看,亚洲制造业 PMI 结束连续 2 个月下降走势,较上月微幅上升,继续保持在 50%以上;非洲制造业 PMI 较上月有所上升,升至50%以上;美洲制造业PMI 较上月小幅上升,但仍在 50%以下;欧洲制造业 PMI 较上月下降,继续在50%以下。

综合指数变化,全球制造业恢复状况较上月略有下降,整体恢复力度仍待提升,在中国经济向好恢复的带动下,亚洲制造业继续成为全球经济恢复的稳定器。非洲制造业恢复力度有所提升,但稳定性仍待观察。美洲和欧洲制造业未改弱势运行趋势。

欧洲制造业弱势下行,PMI 有所下降。2024 年 9 月份,欧洲制造业PMI为47.3%,较上月下降 0.7 个百分点,降至 48%以下,从欧洲制造业PMI 走势看,欧洲经济恢复基础不牢固,下行风险仍存,欧洲经济仍面临地缘政治冲突和区域内需求不足的内外交困压力。

美洲制造业未改弱势运行,PMI 小幅上升。9 月份,美洲制造业PMI 为47.8%,虽较上月上升 0.2 个百分点,但连续 3 个月在 48%以下,意味着美洲制造业弱势运行趋势未变。美国制造业继续弱势运行,意味着在美联储决定开始降息后,美国经济衰退风险仍未完全消除

非洲制造业较上月加快恢复,PMI 升至 50%以上。9 月份,非洲制造业PMI为 50.3%,较上月上升 1.9 个百分点。非洲制造业虽较上月加快恢复,但从PMI各月走势变化看,经常在 50%上下来回波动,意味着非洲制造业恢复的稳定性仍待观察。

亚洲制造业继续趋稳运行,PMI 微幅上升。9 月份,亚洲制造业PMI 为50.7%,结束连续 2 个月环比下降走势,较上月微幅上升 0.1 个百分点,连续9 个月在50%以上。从指数变化看,在我国制造业向好恢复的带动下,亚洲制造业PMI继续保持稳定增长,随着我国财政政策和货币政策效果的持续发酵,四季度,我国经济恢复动力将继续增强,有望带动亚洲经济恢复动能继续提升。

随着世界主要国家货币政策趋于宽松和通胀压力的缓解,经济恢复向上动能正在积聚,世界主要机构预测也趋向乐观。近期,经济合作与发展组织发布的最新报告将 2024 年经济增长预期由 3.1%上调至 3.2%,并认为全球经济正处于企稳阶段。

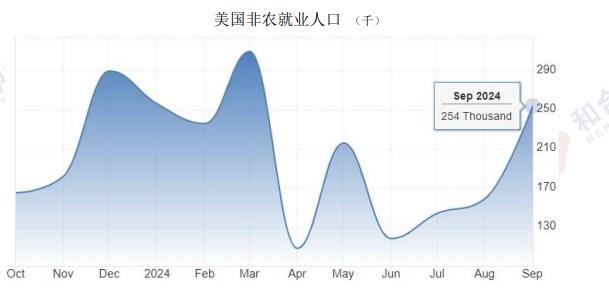

2、美国 9 月非农就业报告亮眼,同时 9 月通胀继续回落

美国 9 月非农就业人口增加 25.4 万人,远超预期的15 万人,超出媒体调查的所有经济学家的预期。8 月数据从 14.2 万人上修至15.9 万人,7 月就业数据被上修的幅度更大,上修 5.5 万人至 14.4 万人,也即8 月和7 月的就业合计上修 7.2 万人。

美国劳工统计局公布报告显示,美国 9 月就业增长大幅超出预期,创下今年3 月以来的最大增幅,失业率意外下降,工资同比涨幅上升,缓解了人们对美国劳动力市场恶化的担忧。

美国劳工统计局周四公布数据显示,9 月 CPI 同比上涨2.4%,较前值2.5%有所放缓,但超出预期值 2.3%,为 2021 年 2 月以来最低水平,主要是由于能源价格下降。

CPI 数据发布后,交易员加大美联储下个月降息 25 基点的押注,同时交易员开始退出美联储 11 月将暂停降息的押注,目前预计美联储在接下来的几次会议上都会降息 25 个基点。

近期发布的会议纪要显示,各方对降息幅度存在激烈争论,此后发表讲话的官员表示,他们倾向于采取渐进方式降息。

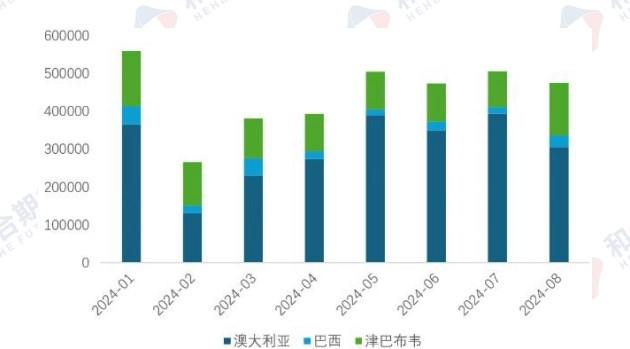

3、8 月锂精矿进口小幅回落,碳酸锂进口量环比下降

8 月,我国锂精矿进口量小幅下降,8 月来自澳大利亚的锂精矿进口量小幅下降。2024 年 8 月,我国进口锂精矿 47.5 万吨,环比上月下降6.2%,1-8 月我国累计进口锂精矿 356 万吨,8 月来自澳大利亚的锂精矿进口量较7 月环比下降22%。

8 月来自智利的碳酸锂进口量下降。2024 年 8 月,我国进口碳酸锂1.8 万吨,环比下降 26.8%,进口均价为 7.7 万元/吨,环比下降2.2%。1-8 月碳酸锂进口量呈上升趋势,8 月来自智利的碳酸锂进口量较 7 月环比下降32.6%。

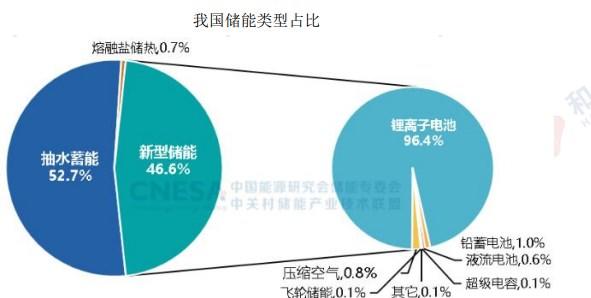

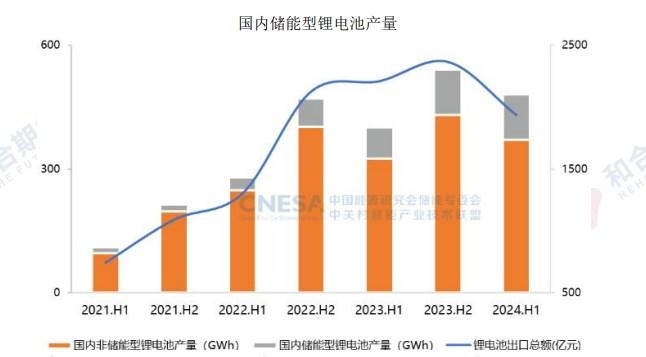

4、我国新型储能快速发展

全球储能数据库的不完全统计,截至 2024 年 6 月底,我国已投运电力储能项目累计装机规模 103.3GW(包括抽水蓄能、熔融盐储热、新型储能),同比增长 47%。

根据 CNESA DataLink 全球储能数据库的不完全统计,2024 上半年新型储能新增投运装机规模 13.67GW/33.41GWh,功率规模和能量规模同比均增长71%。新型储能项目数量(含规划、建设中和投运)超 1000 个,较去年同期增长67%。下半年将继续保持快速增长态势,预计 2024 年全年新增装机30-41GW。

从产能规模来看,上半年我国新增储能电池产能规模74GWh(含拟建、开工和投产项目),投产项目产能规模 9GWh,全部来自锂电池项目。从产量来看,上半年我国企业在全球市场中储能型锂电池产量超过 110GWh,同比增加47%。

三、后市行情研判

宏观面中性偏好。9 月份全球制造业 PMI 为 48.8%,较上月微幅下降0.1个百分点,连续 3 个月徘徊在 49%附近,整体恢复力度仍待提升,在我国经济向好恢复的带动下,亚洲制造业继续成为全球经济恢复的稳定器,随着世界主要国家货币政策趋于宽松和通胀压力的缓解,经济恢复向上动能正在积聚。美国9 月就业增长大幅超出预期,创下今年 3 月以来的最大增幅,失业率意外下降,工资同比涨幅上升,缓解了人们对美国劳动力市场恶化的担忧,CPI 数据继续放缓,交易员加大美联储下个月降息 25 基点的押注。

基本面锂矿及碳酸锂进口回落。供给端,8 月我国进口锂精矿47.5 万吨,环比上月下降 6.2%,来自澳大利亚的锂精矿进口量小幅下降,8 月我国进口碳酸锂 1.8 万吨,环比下降 26.8%,来自智利的碳酸锂进口量较7 月环比下降32.6%。需求端,我国新型储能快速发展,截至 6 月底,我国已投运电力储能项目累计装机规模 103.3GW 同比增长 47%,上半年我国新增储能电池产能规模74GWh,投产项目产能规模 9GWh,全部来自锂电池项目。

技术面反弹震荡。盘面看,碳酸锂 6 月初下破平台位开始弱势运行,在7月开始有企稳止跌迹象,但横盘整理半月之后再次弱势下坡平台位,连续跌破9万、8 万两个整数关口后开始震荡整理,虽有利好消息但碳酸锂依然弱势震荡运行。

四、交易策略建议

观望

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]