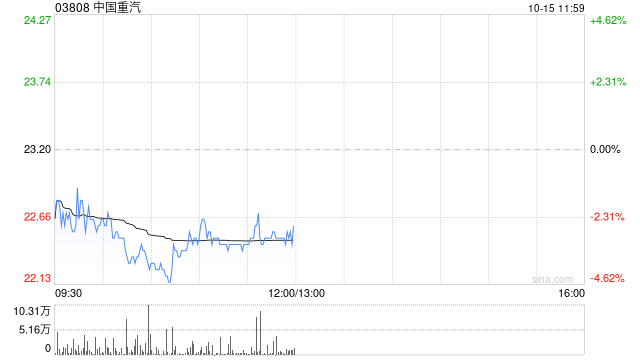

招银国际发表报告称,将中国重汽(03808)目标价由19.5港元上调至21.4港元,维持“持有”评级。

据悉,招银国际下调集团今明两年的盈利预测至5%和2%,又预计今年下半年的盈利将同比下降约20%,并在2025年回升。该行表示,相信公司盈利的下行风险尚未反映于当前股价,特别是在近期出现反弹之后。

招银国际发表报告称,将中国重汽(03808)目标价由19.5港元上调至21.4港元,维持“持有”评级。

据悉,招银国际下调集团今明两年的盈利预测至5%和2%,又预计今年下半年的盈利将同比下降约20%,并在2025年回升。该行表示,相信公司盈利的下行风险尚未反映于当前股价,特别是在近期出现反弹之后。

转载请注明来自苏州工业园区奕海科技有限公司,本文标题:《招银国际:升中国重汽目标价至21.4港元 维持“持有”评级》