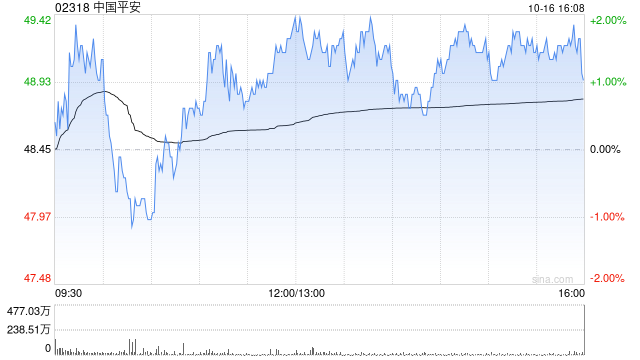

瑞银发表报告称,受惠资产管理部门持续复苏,预计中国平安(02318)第四季税后经营溢利增长加快,全年集团税后经营溢利料同比升10%,预计全年派息每股2.44元人民币。按中国平安H股价格计算,相当于5.6厘股息率。予其H股评级“买入”,目标价59港元。

据悉,中国平安将于本月21日公布首三季业绩。瑞银预测中国平安首三季税后经营溢利同比升5%,意味第三季同比上升20%。该行称,中国平安季绩强劲扭转,主要由财险承保表现稳固改善,以及资产管理部分减值压力减少推动。该行亦预测,中国平安首三季税后净利润料同比上升40%,意味第三季同比上升1.7倍,受惠于股市强劲反弹及科技部门一次性利润,部分被可换股债责任在股价上升下增加所抵销。