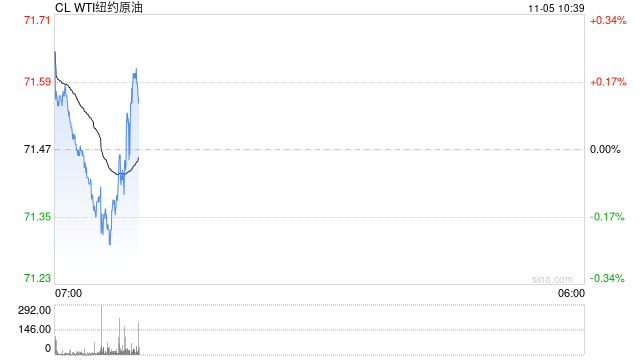

原油:

周一油价再度大涨,其中WTI12月合约收盘上涨1.98美元至71.47美元/桶,涨幅2.85%。布伦特1月合约收盘上涨1.98美元至75.08美元/桶,涨幅2.71%。SC2412以537.7元/桶收盘,上涨7.1元/桶,涨幅1.34%。欧佩克声明表示,沙特、俄罗斯、伊拉克、阿联酋、科威特、哈萨克斯坦、阿尔及利亚和阿曼将220万桶/日的自愿减产措施延长一个月,至2024年12月底。欧佩克声明显示,这八个国家重申了完全遵守《合作宣言》的集体承诺,包括同意由欧佩克+联合部长级监督委员会JMMC对额外的自愿减产措施进行监督,并根据提交给欧佩克秘书处的补偿计划,将自2024年1月以来的超产产量在2025年9月之前进行完全补偿。从伊以冲突来看,据华尔街日报报道,了解伊朗报复计划的伊朗和阿拉伯官员表示,伊朗对最近以色列袭击的回应可能涉及携带更大弹头的导弹和其他武器。美国总统大选结果出台在即,油价重心上移,预计仍将有所反复。

燃料油:

周一,上期所燃料油主力合约FU2501收跌0.03%,报3016元/吨;低硫燃料油主力合约LU2501收涨0.5%,报4054元/吨。由于东西方套利窗口缩小,同时西北欧和地中海地区低硫燃料油仍供应有限,预计11月从西半球运抵新加坡的低硫燃料油有所下降。新加坡非制裁高硫燃料油一直处于供应偏紧状态。不过,来自俄罗斯和委内瑞拉的货物可能会在11月上半月抵达新加坡。11月国内燃料油消费税的政策可能会影响地方炼厂对高硫燃料油的购买兴趣,炼厂端高硫燃料油需求下降。预计短期高、低硫绝对价格仍将跟随油价波动,前期高硫一度偏强,但目前LU-FU价差已出现走扩迹象,预计在四季度高硫需求走弱、低硫供应收紧的背景之下该价差向上仍有一定空间。

沥青:

周一,上期所沥青主力合约BU2412收跌0.09%,报3276元/吨。供应端,随着炼厂利润的修复,11月国内沥青排产小幅增加,供应方面整体较为充足,尽管库存仍在去化,但市场对于未来供需整体较为悲观。随着北方天气渐冷,需求逐渐收尾,南方地区受到降雨因素影响,预计对刚需有所制约。预计在沥青供需端缺乏明显驱动的背景之下,绝对价格和裂解价差整体以偏弱为主,关注年末冬储需求。

橡胶:

周一,截至日盘收盘沪胶主力RU2501下跌125元/吨至17660元/吨,NR主力下跌80元/吨至14110元/吨,丁二烯橡胶BR主力下跌165元/吨至14340元/吨。昨日上海全乳胶16750(-100),全乳-RU2501价差-845(+30),人民币混合16500(-150),人混-RU2501价差-1095(-20),BR9000齐鲁现货14650(-350),BR9000-BR主力320(-105)。印尼前三季度天然橡胶、混合胶合计出口120.2万吨,同比下降11%;合计出口到中国11.8万吨,同比降33%。主产区供应增量预期,需求季节性转淡,宏观扰动未落地,天胶价格偏弱运行。

聚酯:

TA501昨日收盘在4938元/吨,收涨0.12%;现货报盘贴水01合约92元/吨。EG2501昨日收盘在4616元/吨,收涨0.74%,基差增加19元/吨至57元/吨,现货报价4642元/吨。PX期货主力合约501收盘在6914元/吨,收涨0.17%。现货商谈价格为843美元/吨,折人民币价格6918元/吨,基差收窄9元/吨至26元/吨。江浙涤丝产销整体偏弱,平均产销估算在3-4成。截止11月4日日华东主港地区MEG港口库存约57.1万吨附近,环比上周下降7.5万吨。华东一套200万吨PTA装置目前升温重启中,该装置1月底停车。华东一套250万吨PTA装置逐步停车中,预计一周附近。新疆一套60万吨/年的合成气制乙二醇装置于11月初附近重启,预计近期出料,该装置此前于10月上旬停车检修。装置供应高位运行,下游涤丝产销偏弱,基本面矛盾有限,预计聚酯链价格跟随成本波动。

甲醇:

周一,太仓现货价格2468元/吨,内蒙古北线价格在1960元/吨,CFR中国价格在285-290美元/吨,CFR东南亚价格在345-350美元/吨。下游方面,山东地区甲醛价格1045元/吨,江苏地区醋酸价格2670-2780元/吨,山东地区MTBE价格5285元/吨。综合来看,供需都将有下降预期,库存压力有所缓解,但受限于前期过高的库存水平,甲醇价格或进入宽幅震荡阶段,关注上下游装置变动情况。

聚烯烃:

周一,PP方面华东拉丝主流在7420-7600元/吨;利润端,油制PP毛利-324.15元/吨,煤制PP生产毛利-279.6元/吨,甲醇制PP生产毛利-541.33元/吨,丙烷脱氢制PP生产毛利-947.78元/吨,外采丙烯制PP生产毛利-212.43元/吨。PE方面,华东HDPE现货市场主流价格在8180元/吨,较上一工作日上调30元/吨;华东LDPE主流价格10700元/吨,较上一工作日持平;华北LLDPE主流价格8370元/吨,较上一工作日上调20元/吨;聚乙烯期货主力收盘816元/吨,较上一工作日上调20元/吨;利润端,油制聚乙烯市场毛利为441元/吨;煤制聚乙烯市场毛利为1243元/吨。综合来看,随着旺季交易逐步进入尾声,需求将逐步走弱,但PE需求支撑可能强于PP,整体来看后续炼厂会根据市场情况动态调整生产计划,因此短期来看供需矛盾不是很明显,所以预计期货价格小幅震荡。

聚氯乙烯:

周一,华东PVC市场价格下调,电石法5型料5270-5360元/吨,乙烯料主流参考5600-5800元/吨左右;华北PVC市场价格稳中回落,电石法5型料主流参考5200-5270元/吨左右,乙烯料主流参考5360-5720元/吨;华南PVC市场价格窄幅回落,电石法5型料主流参考5360-5430元/吨左右,乙烯料主流报价在5450-5600元/吨。供应端,炼厂想要控量稳价,因此产量应该不会大幅度增加,但短期来看也不会有明显下降;需求端,从水泥发运率和螺纹钢表观需求的数据来看,房地产施工将逐步进入淡季,这样会对PVC下游管材和型材的需求有所拖累,同时印度BIS认证的年底到期,在政策落地之前,出口会相对谨慎,总需求可能会有所走弱,因此库存方面压力增加。目前远期价格受政策预期影响较大,市场在弱现实和强预期之间来回转换,波动率有所放大,预计随着需求的走弱,PVC远期升水的结构将继续加深。

尿素:

周一尿素期货价格偏强震荡,主力合约收盘价1845元/吨,涨幅1.21%。现货市场多数稳定,个别地区价格窄幅波动,目前山东临沂市场价格1790元/吨左右,日环比持平。尿素供应依旧较为充足,昨日日产量18.73万吨。需求跟进力度有限,下游复合肥及淡储企业逢低采购,昨日在盘面坚挺运行的带动下成交略有好转。整体来看,尿素市场驱动仍不明显,期货市场延续宽幅震荡趋势,周内关注商品市场整体情绪及国内外重要事件结果。

纯碱:

周一纯碱期货价格弱势震荡,主力合约收盘价1525元/吨,跌幅1.23%。现货价格局部地区小幅下调,沙河地区重碱送到价格维持1500元/吨附近。纯碱供应端波动幅度较小,个别企业负荷波动,行业开工率昨日85.80%,较上周五小幅提升0.33个百分点。需求端表现一般,中下游采购情绪谨慎。前期点火的部分浮法玻璃产线近日出产品,延缓纯碱刚需下降速度。周一企业库存小幅去化0.92%,长达数月的持续累库趋势得到缓解,但纯碱宽松格局不改。另外,市场对本周国内外宏观大事件关注度较高,盘面情绪也将跟随波动。预计纯碱期货价格宽幅震荡为主,关注国内外主要事件动态、相关商品走势。

玻璃:

周一玻璃期货价格弱势震荡,主力合约收盘价1337元/吨,跌幅1.26%。现货市场继续上调,昨日国内浮法玻璃市场均价上涨15元/吨至1346元/吨。周末以来玻璃现货成交仍较活跃,各地区产销率昨日多数维持100%以上水平,沙河地区95%,区域间略有分化。在成交高位提振下玻璃厂再现涨价潮,现货市场情绪依旧较为积极。玻璃供应未再度下降,前期点火的部分产线近日出产品,在产日熔量小幅提升至15.9万吨/天。外围因素方面,市场对本周国内外宏观大事件关注度较高,盘面情绪也将跟随波动。预计玻璃期货盘面短期维持宽幅震荡趋势,底部中枢仍有上移可能,关注国内外主要事件动态、玻璃现货成交情况。