来源:华尔街见闻

国泰君安认为,中长期而言,美债长端利率可能经历二次筑顶过程,但突破4.5%的趋势性动力或仍显不足。降息周期下,短端利率将逐步下行,而长端利率受多重因素支撑,或推动收益率曲线陡峭化。

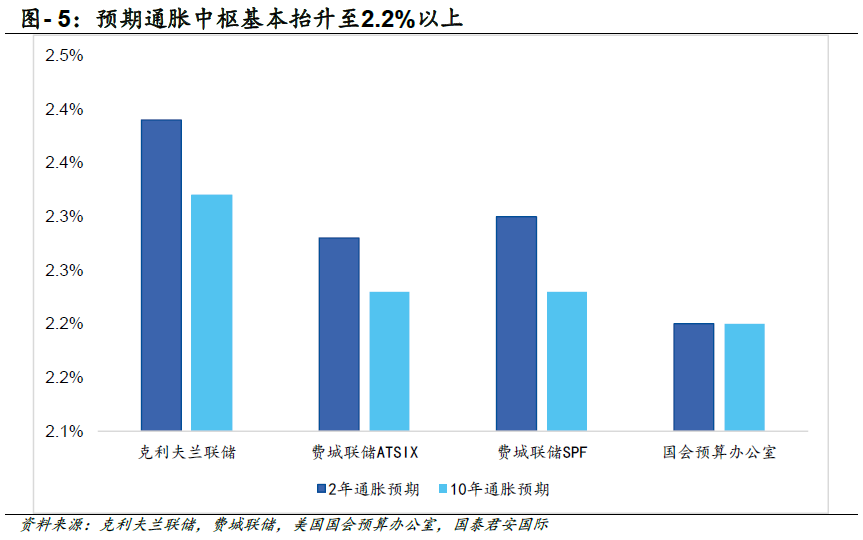

10年期美债收益率作为全球资产定价之锚,其定价框架主要受中性利率、预期通胀中枢和期限溢价三大因素影响。目前纽约联储测算的中性利率区间为0.7%-1.3%,十年期预期通胀中枢约处于2.2%-2.4%。

尽管美联储年内已降息75bp,但10年期收益率仍在过去两个月上升约80bp至4.4%,主要受三方面推动:美国经济从“软着陆”转向增长企稳、市场对降息预期修正、以及中期债务扩张预期形成支撑。

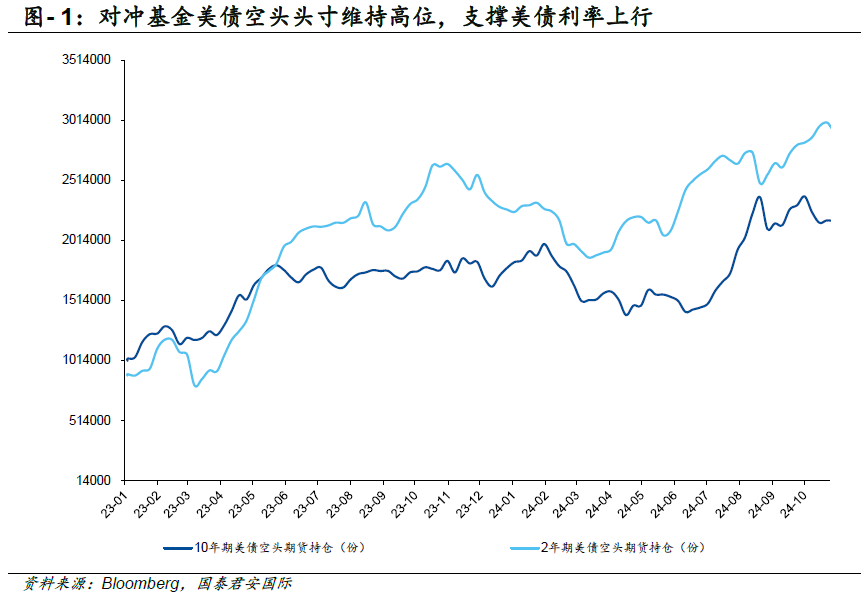

对冲基金持续增持美债空头头寸的市场行为,进一步印证了经济韧性和通胀担忧下的做空意愿。我们认为当前4.5%左右的收益率水平仍处合理区间,但市场对其是否触及阶段性顶部存在分歧。

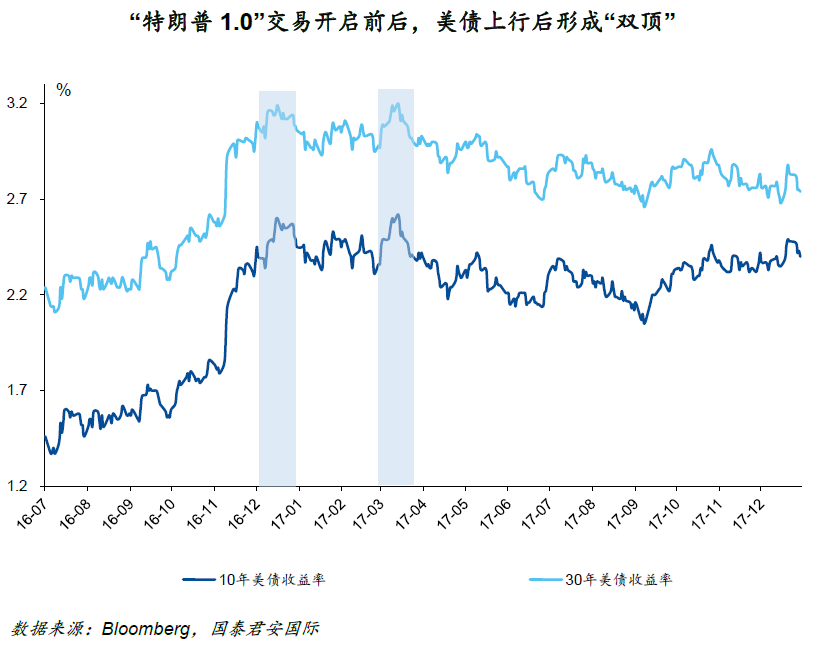

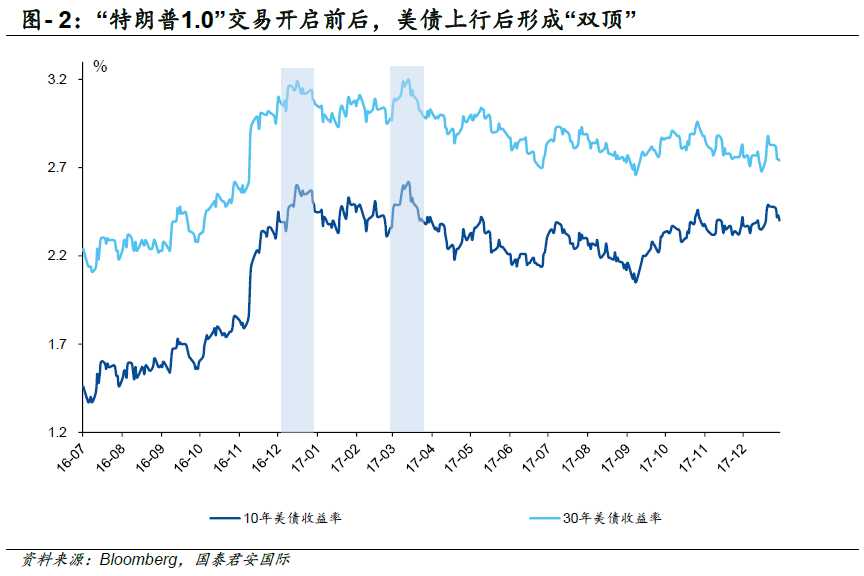

参考2016年“特朗普交易1.0”时期美债利率的震荡上行及“双顶”格局,政策预期与落地分别形成两个高点,我们预计2024年内10年期美债利率将在4.5%内波动,突破上行概率有限。

支撑高位运行的因素包括:经济持续韧性以及通胀反弹迹象,且尽管市场预期美联储可能在12月实施25个基点的降息,但预计对长端利率影响有限。但当前金融条件整体宽松、市场已较充分计入“特朗普2.0”时期可能带来的财政赤字扩张和通胀回升预期、以及美联储人事更替的不确定性,共同制约了利率进一步上行空间。

中长期而言,美债长端利率可能经历二次筑顶过程,但突破4.5%的趋势性动力或仍显不足。降息周期下,短端利率将逐步下行,而长端利率受多重因素支撑,或推动收益率曲线陡峭化。

支撑因素包括:降息对投资的滞后效应叠加潜在减税政策将提振经济增长,进而支撑中性利率;特朗普政府的减税、移民和关税政策可能推高通胀预期中枢;流动性宽松环境下对冲基金交易行为或放大抛售风险。

但从供需关系看,市场已较充分消化财政扩张预期,且4.5%收益率水平对机构投资者配置具有吸引力,美国财政部也具备调整债务期限结构的灵活性,这些因素将制约利率持续上行空间。

作为“全球资产定价之锚”,美国10年期国债收益率因其价格稳定性、低波动性及较低风险特征,始终是市场关注的核心指标。从基础定价框架来看,美债收益率存在多维度的分析框架,但大抵上最普遍的因素可归纳为三个基本方面:中性利率(自然利率)、预期通胀中枢和期限溢价。

其中,中性利率反映了产出缺口和通胀缺口均为零时的均衡实际利率水平,纽约联储测算二季度的区间位于0.7%-1.3%;十年期预期通胀中枢则维持在2.2%-2.4%区间。

考虑到美国经济增长预期走强,叠加通胀压力和财政赤字因素要求更高的期限溢价补偿,当前10年期美债收益率升至4.5%左右,我们认为仍处于合理定价区间内,但市场对其是否已触及阶段性顶部仍存分歧。

美元已进入降息周期,但美债收益率为何持续走高?尽管美联储年内已实施75bp降息,其中包括9月的50bp降息,但10年期美债收益率不降反升,过去两个月攀升约80bp至4.4%。

我们认为驱动美债收益率上行的核心因素有三:首先,美国经济已从“软着陆”预期转向逐步增强,10月非制造业PMI创两年新高至56,叠加略超预期的劳动力市场数据和零售数据(环比+0.4%,同比+2.8%),基本排除短期衰退风险;

其次,市场对此前降息幅度过度的预期发生修正,考虑到经济韧性和潜在的“特朗普2.0”再通胀效应,当前共识已转向2025年美联储将放缓降息步伐;

第三,中期债务扩张预期形成利率支撑,虽然财政部暂未调整借款规模,但在缺乏实质性财政赤字控制政策的背景下,美国债务水平上升趋势难以逆转。

因此,近期美债利率走势的主线仍然是“特朗普交易”,降息因素的影响相对有限。市场行为也印证了这一判断,对冲基金2年期美债空头头寸持续攀升,10年期空头头寸仍维持高位,反映市场在经济韧性和通胀担忧下,美债做空意愿仍然强烈。

“特朗普2.0”时期,如何看待后续美债利率走势?市场对于未来利率的演进路径仍尚未清晰,以2016年美债市场走势作为历史参照,“特朗普交易1.0”时期美债利率呈现典型的震荡上行态势,长端利率形成显著的“双顶”格局。

第一个高点源于市场对特朗普政策预期的定价,第二个高点则反映了行政令落地和减税政策预期的影响。虽然历史经验不能简单线性外推,但这一政策预期主导下的走势模式对理解当前美债市场、特别是目前较为纠结的十年期利率的演进路径仍具有一定参考意义。

因此我们倾向于认为,美债收益率目前尚处于年内的第一段“筑顶”阶段,预计2024年内10年期美债利率将在4.5%内波动,突破上行的概率或较低。尽管市场预期美联储可能在12月实施25个基点的降息,但对长端利率的影响预计有限,美债利率短期内仍将维持高位运行。

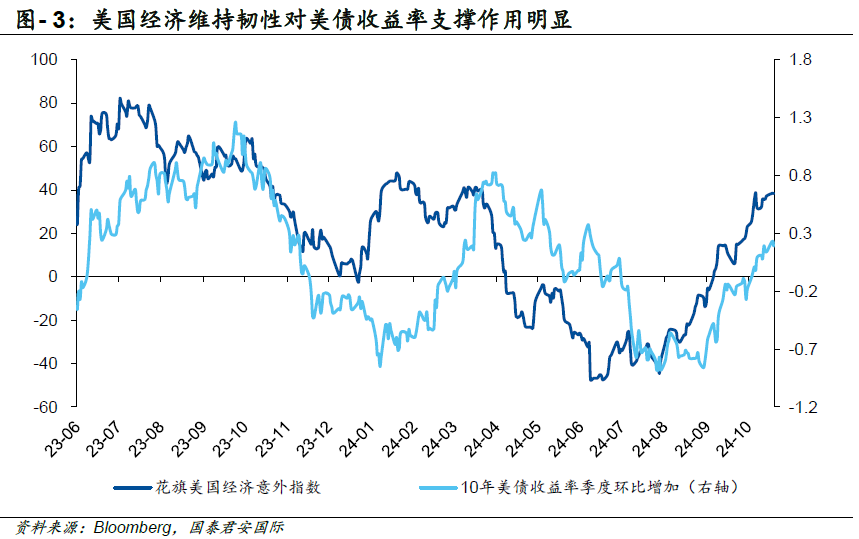

支撑这一判断的核心因素包括:首先,美国经济韧性持续显现,三季度GDP在强劲私人消费带动下实现2.8%的环比折年增长,前三季度非农就业月均增长达18.8万人,并且我们观察到近期美国经济韧性的预期对于美债收益率的支撑作用愈加明显;

其次,通胀存在反弹迹象,8-9月核心CPI同比均录得3.3%(高于7月的3.2%),核心PCE环比由8月的0.16%升至9月的0.25%。这些指标表明通胀压力仍未完全缓解,将继续对美债收益率形成支撑。

但同时,我们认为短期内突破4.5%水平并趋势性上行的关键驱动力有限。

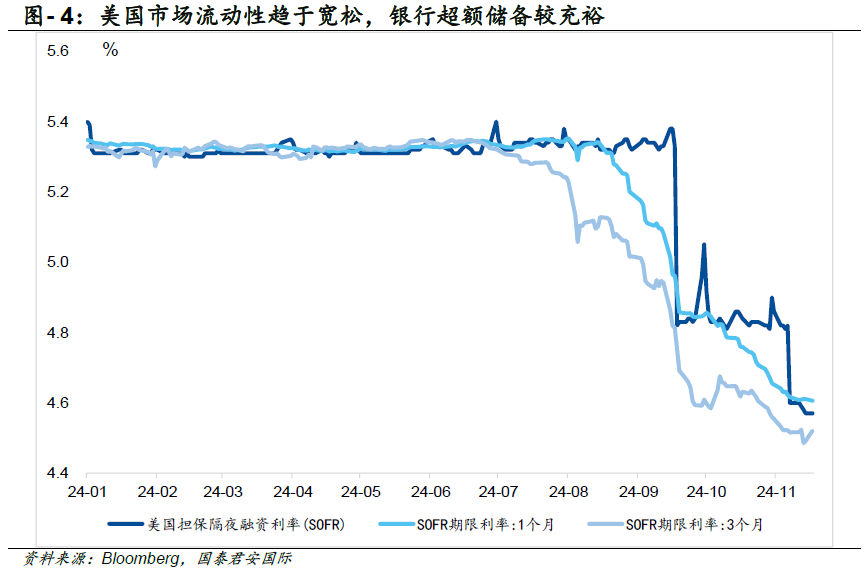

首先,目前美国金融条件整体仍处宽松状态,芝加哥金融条件指数为-0.55,较1月初的-0.49更为宽松;SOFR各期限利率自10月以来持续下行(尽管在11月7日特朗普胜选日出现短暂波动至4.82%);商业银行存款准备金占总资产比率虽较年初的14.9%小幅回落至13.7%,但仍维持在“充裕”区间。

宽松的金融环境为银行配置债券提供了充足流动性支持,且融资成本下行有助于降低债券配置的机会成本。

其次,市场已较为充分地计入了“特朗普2.0”时期可能带来的财政赤字扩张和通胀回升预期。其核心政策主张(如大规模减税、普遍性关税等)不仅落地周期较长,实际效果也存在不确定性。且特朗普执政后同样需要应对通胀压力,其支持美国制造业回流的诉求可能倾向于相对宽松的货币环境。

此外,美联储高层人事更替存在不确定性,鲍威尔主席、巴尔监管副主席、库格勒理事将于2026年任期届满,杰弗逊理事任期至2027年,这可能影响美联储政策独立性和未来降息节奏。基于以上分析,我们预计美债收益率年内将在4.5%附近区间波动,持续突破该水平的可能性相对有限。

中长期而言,我们认为美债长端利率仍存在上行动能,可能经历二次筑顶过程,但突破4.5%的趋势性动力或仍显不足。在货币政策宽松周期中,降息将引导短端利率逐步下行,但对十年期及以上期限美债利率的影响相对有限,长端利率仍具支撑,推动收益率曲线加速陡峭化。

基于前文提及的中性利率、预期通胀中枢和期限溢价的分析框架,首先就中性利率而言,降息对设备及地产投资的滞后效应,叠加特朗普政府潜在的减税政策对企业盈利和居民收入的提振作用,将支撑美国经济增长,进而对中性利率形成支撑,这构成了我们预期美债利率中枢上移的核心逻辑。

其次,在通胀预期中枢方面,特朗普政府的减税、非法移民管控、关税政策等主张可能在未来数年推高通胀中枢,使通胀回落至2%目标的难度增加。目前市场各机构对两年期通胀预期区间在2.2%-2.4%,十年期通胀预期略低,基本集中在2.2%-2.3%区间。

此外,在流动性宽松且市场预期反复波动的环境下,对冲基金的交易行为可能放大美债的“抛售风险”,助推二次筑顶进程的形成。

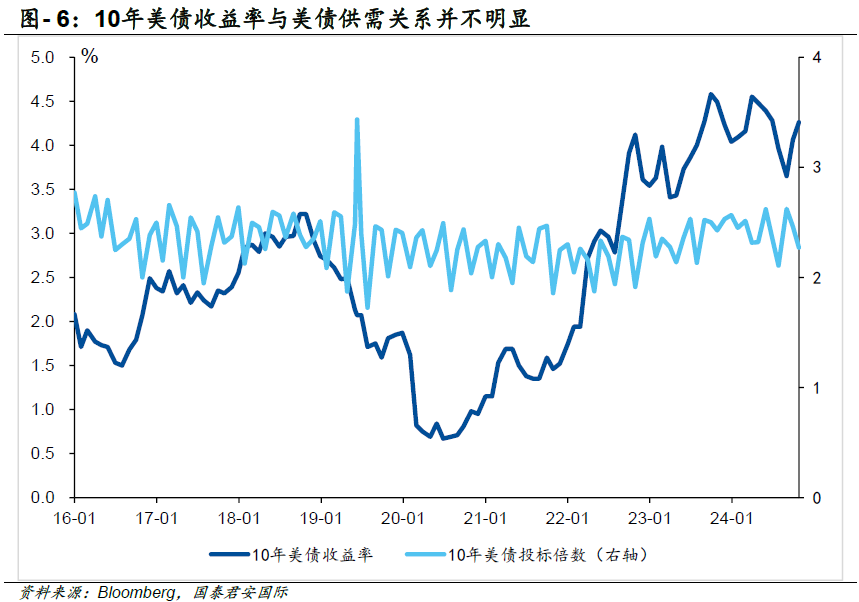

中长期美债收益率突破4.5%的持续性动能可能依旧有限。首先,我们对期限溢价的核心影响因素美债供需关系进行分析后发现,历史数据显示美债一级市场发行及拍卖情况与收益率走势的相关性较弱。美债供给仅在出现超出市场预期的重大供需冲击时才会对收益率产生显著影响,而当前市场已较为充分地消化了财政扩张预期。

此外,在长短端利差扩大的情况下,美国财政部具有调整债务期限结构的灵活性,可进一步提高短期国债在存量债务中的配置比重,以降低融资成本。

因此,在基准情景下,我们判断即便财政扩张导致美债供给增加,其对收益率的期限溢价影响也将相对有限。当然,我们仍需持续关注不确定性环境下美债投资者需求期限结构的动态演变。另一个值得关注的因素是,在降息周期中,4.5%的收益率水平对各类机构投资者具有较强的配置吸引力。

若股市难以持续提供更具竞争力的收益,将促使不同类型机构逐步增加对各期限美债的配置需求。在此情况下,对冲基金可能被迫终止抛售行为并进行空头回补,这构成了制约美债收益率进一步上行的重要风险因素。

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。