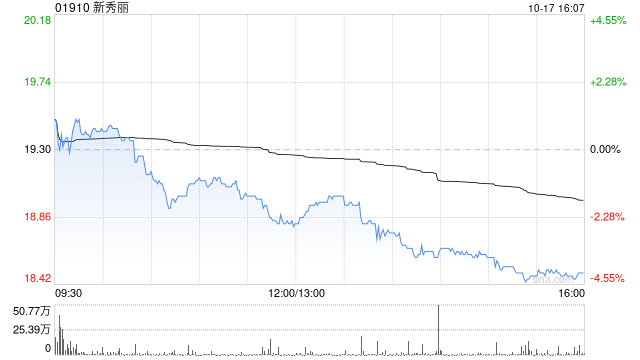

大和发布研究报告称,预计新秀丽(01910)第三季业务趋势与第二季无重大差别,其大部分主要市场持续放缓。由于基数效应特别高,预期第三季经调整EBITDA将同比下跌10%。目标价由30港元降至25港元,维持“买入”评级。

该行预计,第四季新秀丽业务表现趋势不会有重大改变,相信8.8倍2025年市盈率的估值已计入大部分负面因素,而股份回购亦提供了一些下行保护。另外,该行相信其在美国的第二上市可能会延迟至明年上半年。

大和发布研究报告称,预计新秀丽(01910)第三季业务趋势与第二季无重大差别,其大部分主要市场持续放缓。由于基数效应特别高,预期第三季经调整EBITDA将同比下跌10%。目标价由30港元降至25港元,维持“买入”评级。

该行预计,第四季新秀丽业务表现趋势不会有重大改变,相信8.8倍2025年市盈率的估值已计入大部分负面因素,而股份回购亦提供了一些下行保护。另外,该行相信其在美国的第二上市可能会延迟至明年上半年。

转载请注明来自苏州工业园区奕海科技有限公司,本文标题:《大和:维持新秀丽“买入”评级 目标价降至25港元》